外国株式の保有で受け取る配当金等は、当社がお客さまに代わって受領し、米ドル建てでお客さまの証券口座(外国株預り金(米ドル))へお支払いします。

配当金の受取方法

配当金は現地の源泉徴収税(10%)を差し引いたものから、さらに国内の源泉徴収税(20.315%)を差し引いたのちに米ドル建てで、お客さまが米国株式を保有している証券口座(外国株預り金(米ドル))へ入金されます。

- NISA預りの銘柄の配当金に関しても同様に外国株預り金(米ドル)へ入金されます。

受取方式を証券口座受取以外へ変更することはできません。「配当金受取方式」を選択できるのは国内現物株式のみです。

米国株式で配当金の権利を得るには配当落日の前日までに買付いただく必要があります。

配当落日は個別銘柄情報の企業情報ページでご確認いただけます。

配当金の税金に関して

まず米国内で現地の源泉徴収税(10%)が源泉徴収され、差し引かれた金額に対して日本国内でも源泉徴収税(20.315%)がかかります。米国で課税されたのちに、さらに日本国内でも課税されることから、二重に課税されることになります。

NISA預り銘柄の配当金は国内非課税となりますが、現地課税分を非課税にすることはできません。

国内源泉徴収額の計算に使用する為替レートは、配当金等の現地保管機関入金日における午前10時に三菱UFJ銀行が公表した対顧客電信買相場(TTB)を使用します。

*ADR銘柄の現地課税分の税率に関しましては、10%以外が適用される場合があります。

米国株式の配当金は源泉徴収されているため確定申告は必須ではありませんが、以下を希望する場合は確定申告が必要です。

- 外国税額控除の適用申請

- 譲渡損との損益通算

- 外国税額控除とは

二重課税を排除するため、外国で課された税額を日本の所得税や住民税から控除する規定が設けられており、この規定を「外国税額控除」といいます。外国税額控除の適用は、確定申告をして総合課税または申告分離課税を選択した場合に限られます。また、NISAで保有している外国株の配当金の現地課税分は、外国税額控除の対象外です。詳細は最寄りの税務署へご相談ください。

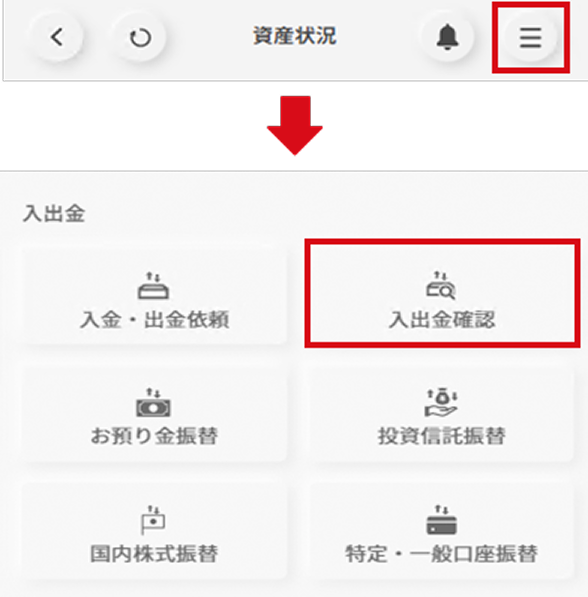

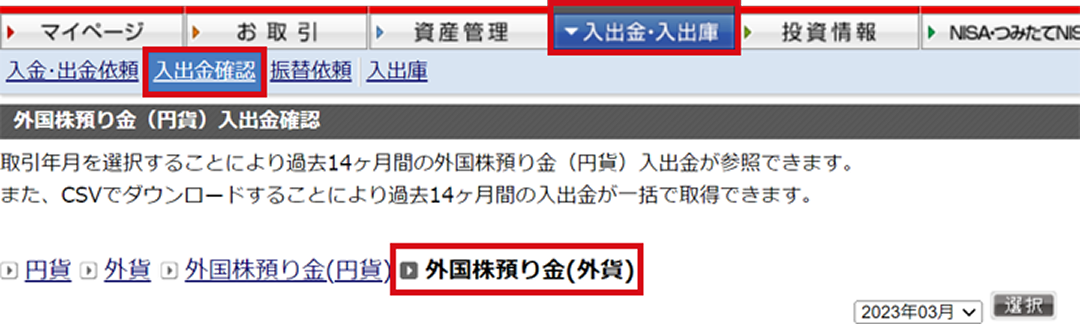

配当金の確認方法

- スマートフォン

- PC

スマートフォンサイトにログイン後、右上マークからメニューを開き、「入出金」欄の「入出金確認」よりご確認いただけます。

三菱UFJ eスマート証券で

米国株式を始めよう

三菱UFJ eスマート証券の証券口座を

開設済みの方

お取引きを始める