債券とは

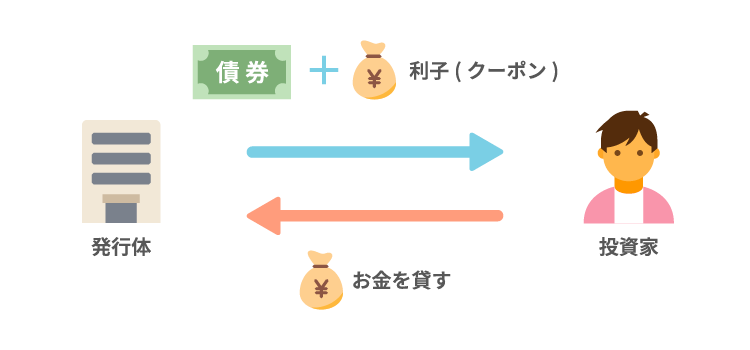

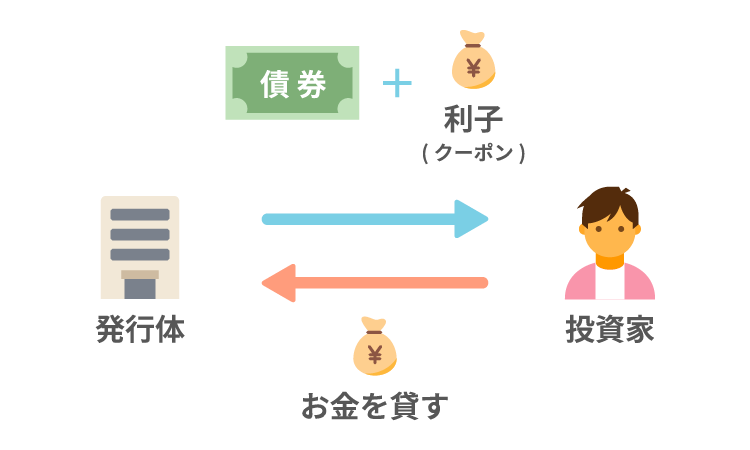

債券とは国や地方公共団体、企業など(「発行体」という)が投資家からお金を借りるために発行する有価証券です。

投資家は、債券の購入することで、発行体にお金を貸すということになります。発行体はその見返りとして利子(クーポン)の支払いを行い、満期になると元本の返済を行います。

額面と利率があらかじめ決まっているので、計画的に資金運用をしたい方に最適です。

債券の種類

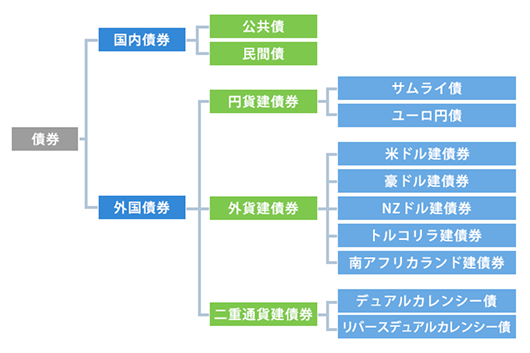

日本国内において、国内発行体により、円建てで発行される債券を『国内債券』、それ以外を『外国債券』と言います。外国債券の中で、外貨建で発行されるものを「外貨建債券」といいます。

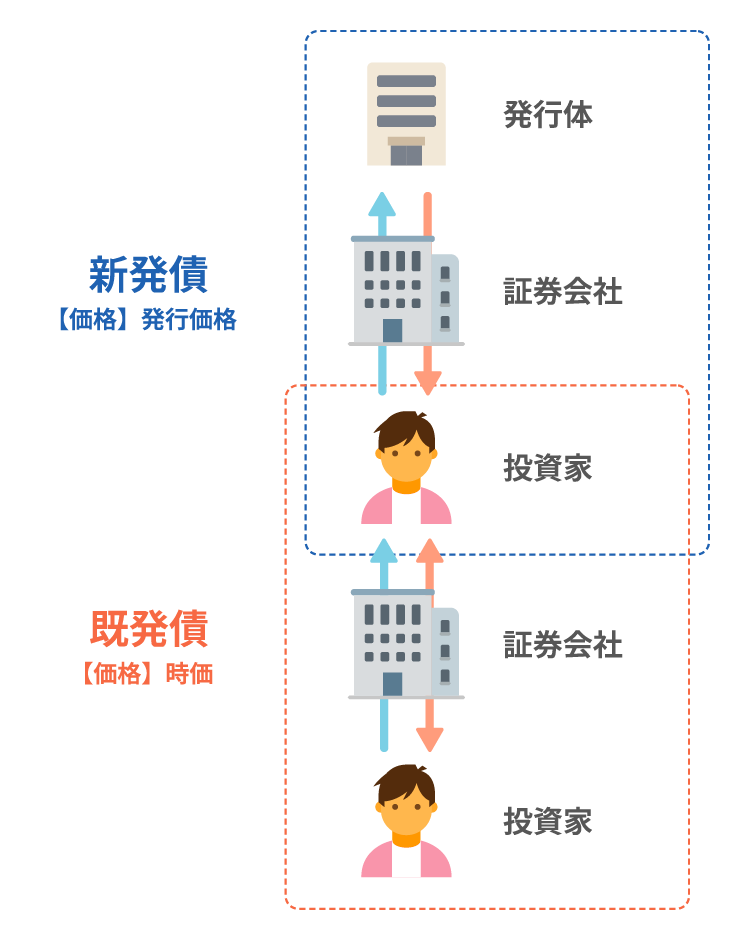

新発債と既発債

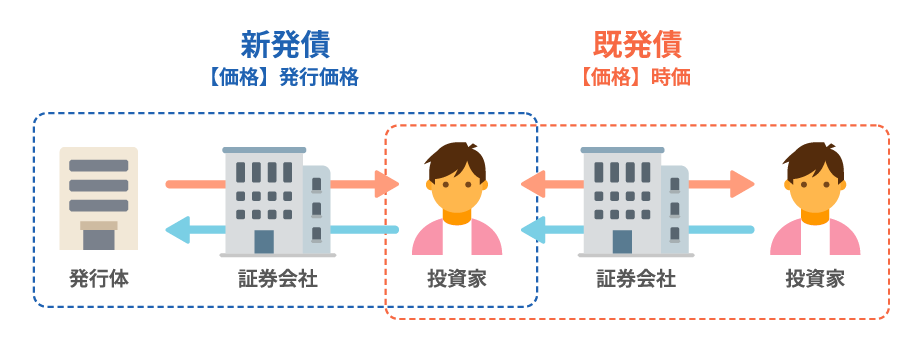

新規に発行される債券を「新発債」、既に発行され市場で流通している債券を「既発債」と言います。

新発債は、額面金額で募集されますが、既発債は流通市場のバランスで価格が決定されるため利回りは常に変動します。

債券のメリットとリスク

定期的な利子収入が得られる

債券は、満期まで一定の金利分の利子を支払うことが約束されています。固定利付債の場合、金利変動に関係なく利子を受け取ることができます。

満期まで保有すると額面金額で償還する

債券は、満期日を迎えると額面金額が償還されることが約束されています。

ただし、発行体が倒産などで元本の返済および利払が出来なくなる場合もあり、注意が必要です。

途中売却可能

満期前でもその時の市場価格(時価)で売却することが出来ます。

ただし、債券価格は市場の状況によって日々変動しますので売却の際には注意が必要です。

債券投資のリスク

債券投資にもリスクが存在することを忘れてはいけません。

価格変動リスク

既発債市場で取引される債券価格や利回りは、その時々の市中金利や発行体の信用力などの状況により変動します。最終償還日前に売却する場合には、償還日まで保有した場合を前提にした予定投資利回りを下回ることがあります。

発行体の信用リスク

発行体の財政状態の悪化、経営破綻などにより、債券の元本やクーポンの支払いが遅延、減額、支払い不能となり、損失(元本欠損)が生じるおそれがあります。

これらの事象を「デフォルト(債務不履行)」と言います。債券による発行体の債務は、一般的に株式などによる出資金よりも優先弁済されるため、デフォルトになっても必ずしも元利金相当額の弁済がゼロになるわけではありませんが、投資金額を大きく下回る弁済額となったり、当初の償還期日よりも長期にわたる繰り延べ弁済となったりすることがあります。

発行体の信用力を評価する目安として、Moody'sやS&Pなどの格付機関よる「格付」がありますが、仮に高格付であっても発行体による元利払いを保証するものではありません。

為替変動リスク(外貨建て債券の場合)

外貨建て債券は外国為替市場における為替レートが変動し、利息や売却代金、償還金などを受取る時点の為替レートが買付時点よりも円高になっていた場合には、円貨換算したときの受取額が想定よりも減少し、損失(元本欠損)が生じるおそれがあります。

カントリーリスク

発行体の属する国や地域、政治・経済・社会情勢・税制・諸規制など変動により、債券の売買や受渡しの制限、利金や償還代金の支払いへの支障などが起こることがあります。

債券と他商品との比較

金融商品を選ぶ際のポイント

安全性:元本が減らないかどうか?

収益性:どのくらい利益が期待できるか?

流動性:お金を引き出しやすいかどうか?

定期預金と債券の違い

| 定期預金 | 債券(利付債) | |

|---|---|---|

| 金利 | 預金先の金融機関によって異なります。 | 購入する債券によって金利は異なる。 預金とは異なるリスクがあるため、預金と比較すると高い金利が享受できます。 |

| 税金 | 満期時に支払われてた利息に税金がかかります。 所得税・復興特別所得税:15.315% 地方税:5% | 利金、譲渡益及び償還差益には税金がかかります。 所得税・復興特別所得税:15.315% 地方税:5% ※個別の取扱いに関しましては所管税務署にご確認ください。 |

| 満期前の換金 | 中途解約 ※解約時に手数料が差し引かれます。 | 途中売却 ※売却時の金利状況により、債券単価が変動するため売却損が発生する可能性があります。 |

| 元本の保証 | 預金金融機関が破綻した場合は、預金保険制度により一定額保護されます。 ※金融機関毎に預金者一人当たり元本1000万までと、破綻日までの利息が保護されます。 | 投資元本の保証はありません。 |

株・債券・投信の違い

| 株式 | 債券 | 投資信託 | |

|---|---|---|---|

| 商品性 | 株式会社の設立資金や会社の活動資金を集めるために発行されるものです。 | 国や企業にお金を貸すものです。 | 投資家から集めたお金を一つにまとめ、専門家が株式や債券などの金融商品に投資・運用するものです。 安全性を重視したものから収益性を重視したものなど、豊富な商品があります。 |

| メリット |

|

|

|

| デメリット |

|

|

|

リスクとリターンの関係

- 一般的なイメージ図であり、すべての金融商品が当てはまるものではありません。

債券の税金

債券の税金は2016年1月1日より申告分離課税に変更となりました。

将来においては税制が変更される可能性があります。また、お客さまによっては取扱いが異なる場合がありますので、個々のお取扱いにつきましては個別に所轄税務署にご確認ください。

- 譲渡益税は外貨では計算されず、円貨で計算・徴収されるため不足金が発生する場合がございますのでご注意ください。

利付債券への課税

| 商品 | 項目 | 課税区分 | 課税方法 | 税率 |

|---|---|---|---|---|

| 特定公社債 | 利子 | 利子所得 | 申告分離 | 一律20.315% (所得税15.315%/住民税5%) |

| 譲渡・償還 | 譲渡所得 |

- 特定公社債とは、国債、地方債、外国国債、外国地方債、公募公社債、上場公社債などのことを言います。

- 上場株式等と損益通算等が可能です。

- 2037年12月31日まで復興特別所得税の対象となるため、20.315%(所得税15.315%/住民税5%)の税率となります。

- 「経過利子」は税法上利子所得には区分されません。受け取った経過利子は譲渡所得として区分されます。

割引債への課税

| 商品 | 項目 | 課税区分 | 課税方法 | 税率 |

|---|---|---|---|---|

| 特定公社債 | 譲渡・償還 | 譲渡所得 | 申告分離 | 一律20.315% (所得税15.315%/住民税5%) |

- 割引債とは、ゼロクーポン債、ストリップス債、ディスカウント債、割引の方法により発行された公社債のことをを言います。

- 上場株式等と損益通算等が可能です。

- 2037年12月31日まで復興特別所得税の対象となるため、20.315%(所得税15.315%/住民税5%)の税率となります。

割引債の償還時源泉徴収方法

| 特定口座 | 一律20.315% (所得税15.315%/住民税5%) | ||

|---|---|---|---|

| 源泉徴収あり | 譲渡所得 | ||

| 課税区分 | 譲渡所得 | ||

| 課税方法 | 申告分離課税 | ||

| 税率 | 20.315%(所得税15.315%/住民税5%) | ||

| 源泉徴収 | 特定口座で計算された償還差益に対して源泉徴収 | されない | みなし償還差益に対して源泉徴収 |

- 一般口座で管理されている割引債が償還を迎える場合、償還金にみなし割引率を乗じて計算された「みなし償還差益」に対して源泉徴収されます。

- みなし償還差益の計算は以下の通りです。

発行から償還までの期限が1年以内:償還金額×0.2%

発行から償還までの期限が1年以上:償還金額×25%

債券の取引方法

STEP1

電子契約の申込

申込条件/各種書面同意/申込確認事項を確認ください。

STEP2

資金を入金する

取引に必要な資金を入金します。

STEP3

商品や取引方法を選んで購入してみる