三菱UFJ eスマート証券ではじめる

はじめての投資

国内株式

外国株式

投資信託

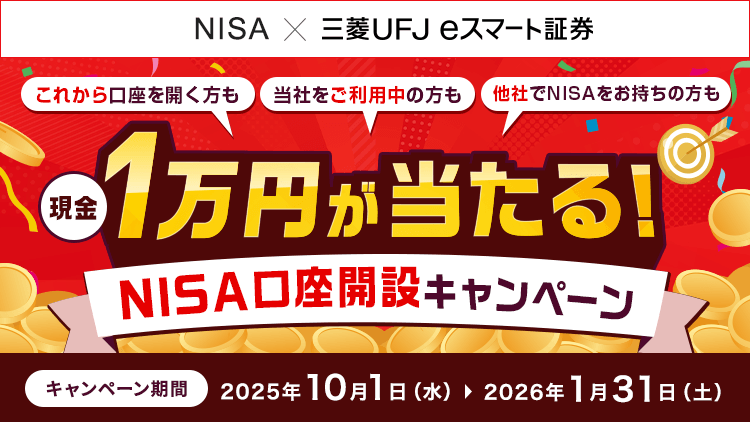

NISA

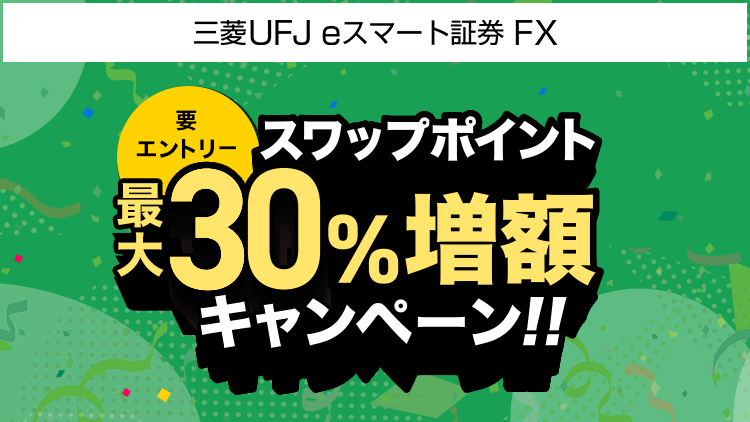

FX

CFD

先物・オプション

iDeCo

外貨建MMF

信用ロボアド

債券

資産管理サービス

貸株サービス

リスク管理追求型サービス

APIサービス

Pontaポイント

銀行連携サービス

法人口座

スマートフォン・タブレット

株のお取引に

先物・オプションの取引に

FXのお取引に

そのほか

投資情報

お取引関連情報

読んで学ぶ

ピックアップ

よくあるご質問

2025年4月1日~

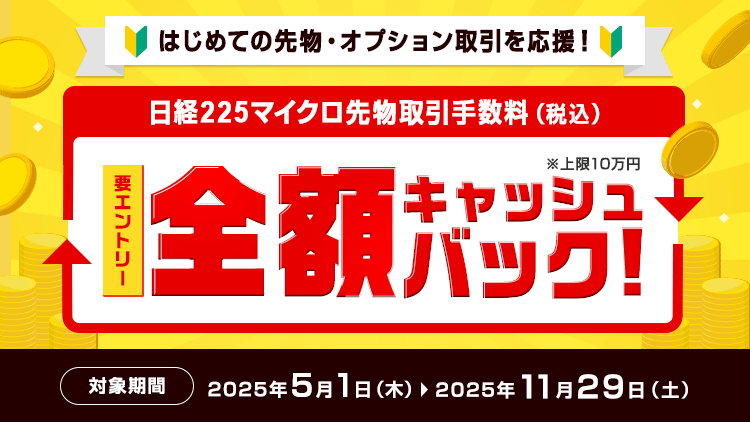

2025年5月1日~2025年11月29日

2025年3月1日~

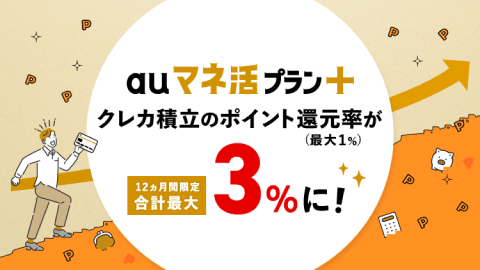

「auマネ活プラン+」なら、クレカ積立がおトク!なんと、クレカ積立特典が通常の合計 最大3倍に!

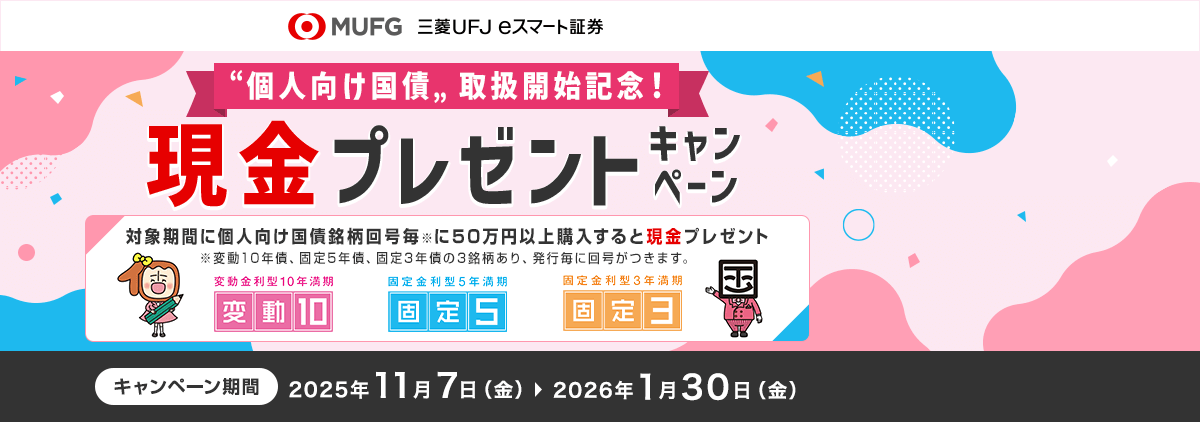

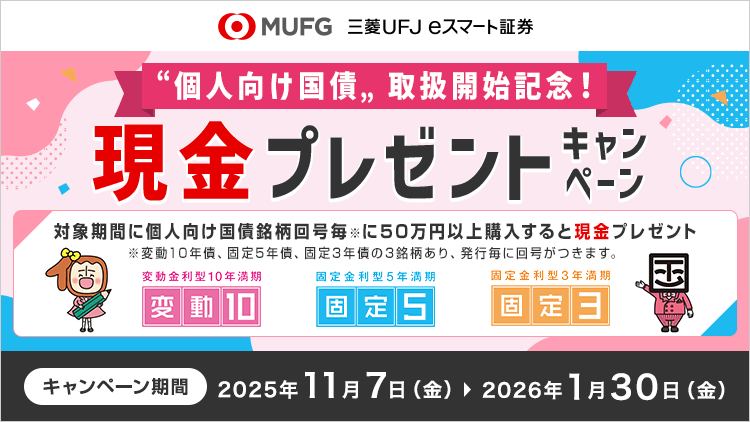

2025年11月7日~2026年1月30日

2025年11月3日~2025年11月28日

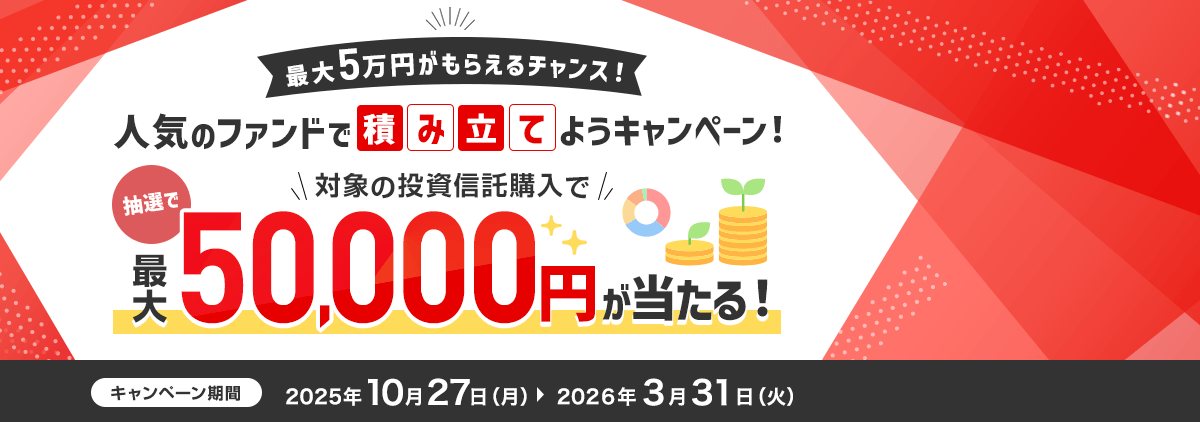

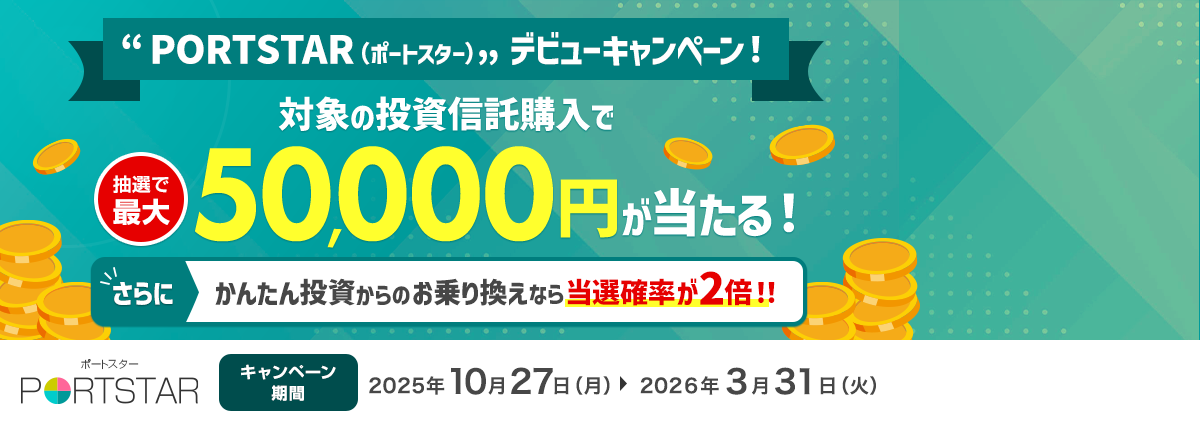

2025年10月27日~2026年3月31日

2025年10月1日~12月30日

2025年10月1日~2026年1月31日

2025年10月1日~2026年1月15日

2025年9月1日~2025年12月30日

主要ネット証券No.1の信用格付を取得しております。

商品や投資スタイルに応じた多彩なツール・アプリをご用意しております。

投資初心者の方からご経験者まで、丁寧にご対応いたします。

MUFGのネット証券として、安心・充実のサービスを提供しています。

三菱UFJ eスマート証券で

投資デビューに嬉しい制度

はじめての資産運用なら

基本の株式投資をはじめる

外国株投資に挑戦したい方へ

手数料無料で積立もできる 1株からの少額投資

Pontaポイントで 投資ができます

FXで毎日コツコツ貯まる

債券でリスクを抑えた投資を

手元資金以上の売買を

各種指数に連動したお取引

ドルなどの外貨を対象にお取引

各国の株価指数や商品に投資

「株式投資、どうすればいいのか分からない...」そんな初心者のお悩みを解決!

少額からでも手軽に始められます!ポイントを使っておトクに投資デビューしましょう。

FXを始めたい方や初心者の方が知りたい基礎知識をわかりやすく解説!

約1分のかんたん診断であなたに合ったファンド選びをサポートします。

お金にまつわるちょっとお得な

お金にまつわるちょっとお得な情報や、 金融商品のワンポイントなどお役立ち情報を 「カブヨム」がお届け。

各種レポートやオンラインセミナー等、 豊富な投資情報をご用意しています。

YouTubeチャンネル

投資情報専門チャンネル

個人投資家向け

セミナー情報一覧

三菱UFJ eスマート証券 オンデマンド

口座をお持ちの方限定

レポート・マーケット情報

三菱UFJ eスマート証券は、 2025年2月、 auカブコム証券から社名を変え、 安心と信頼のMUFGグループの ネット証券として、 新たなスタートを切りました。

ご不明な点やお困りごとがある場合のお問い合わせ先をご用意しております。