米国株の税金

米国株式の税金概要

| 税率 | 特定口座 | 一般口座 | ||

|---|---|---|---|---|

| 源泉徴収あり | 源泉徴収なし | |||

| 売却益に対する税金 (譲渡益課税) | 20.315% | 確定申告不要 | 確定申告必要 | 確定申告必要 |

| 配当金に対する税金 (配当課税) | 米国10%+国内20.315% | 確定申告不要※ | 確定申告不要※ | 確定申告不要※ |

- ※米国株式で得た配当所得は、米国にて10%が源泉徴収され、差し引かれた金額に対し日本国内で課税されます。

- ※特定口座内の損益通算の対象は、国内での課税分のみで、米国で差し引かれた税額については特定口座内の損益通算の対象とはなりません。

- ※源泉徴収されているため確定申告は必須ではありませんが、以下を希望する場合は確定申告が必要です。

・外国税額控除の適用申請

・譲渡損との損益通算

米国株式の譲渡損益

1年間の株式等の利益と損失を通算し、利益部分に対して20.315%の税金が課せられます。売却額から取得額や売却手数料などの経費を差し引いた金額に所得税15.315%、住民税5%をかけて計算します。取得額は平均取得単価を用いた総平均法に準ずる方法で計算します。

| 譲渡益 | 20.315% (所得税15.315% 住民税5%) |

|---|

米国株取引の譲渡益は原則として国内のみで課税され、国内株式と同様、申告分離課税の対象です。源泉徴収ありの特定口座内での取引については、原則として確定申告不要ですが、以下の場合には確定申告が必要となります。

・譲渡損失が発生し、繰越控除制度の適用をご希望の場合

・他の金融機関の取引との損益通算をご希望の場合

米国株式の配当

米国株式などの配当金は、まず米国内で租税条約に基づいた税率で源泉徴収され、差し引かれた金額に対して日本国内でも課税されます。源泉徴収されているため確定申告は必須ではありませんが、外国税額控除の適用申請を希望する場合は確定申告が必要です。

| 現地の源泉徴収税 | 国内の源泉徴収税 | |

|---|---|---|

| 配当所得 | 10% | 20.315% (所得税15.315% 住民税5%) |

確定申告により総合課税を選択された場合は、税率が異なります。

米国株式の配当について詳しくはこちら

年間損益計算書の確認方法

「年間損益計算書」では、米国株式の配当金などをご確認いただけます。

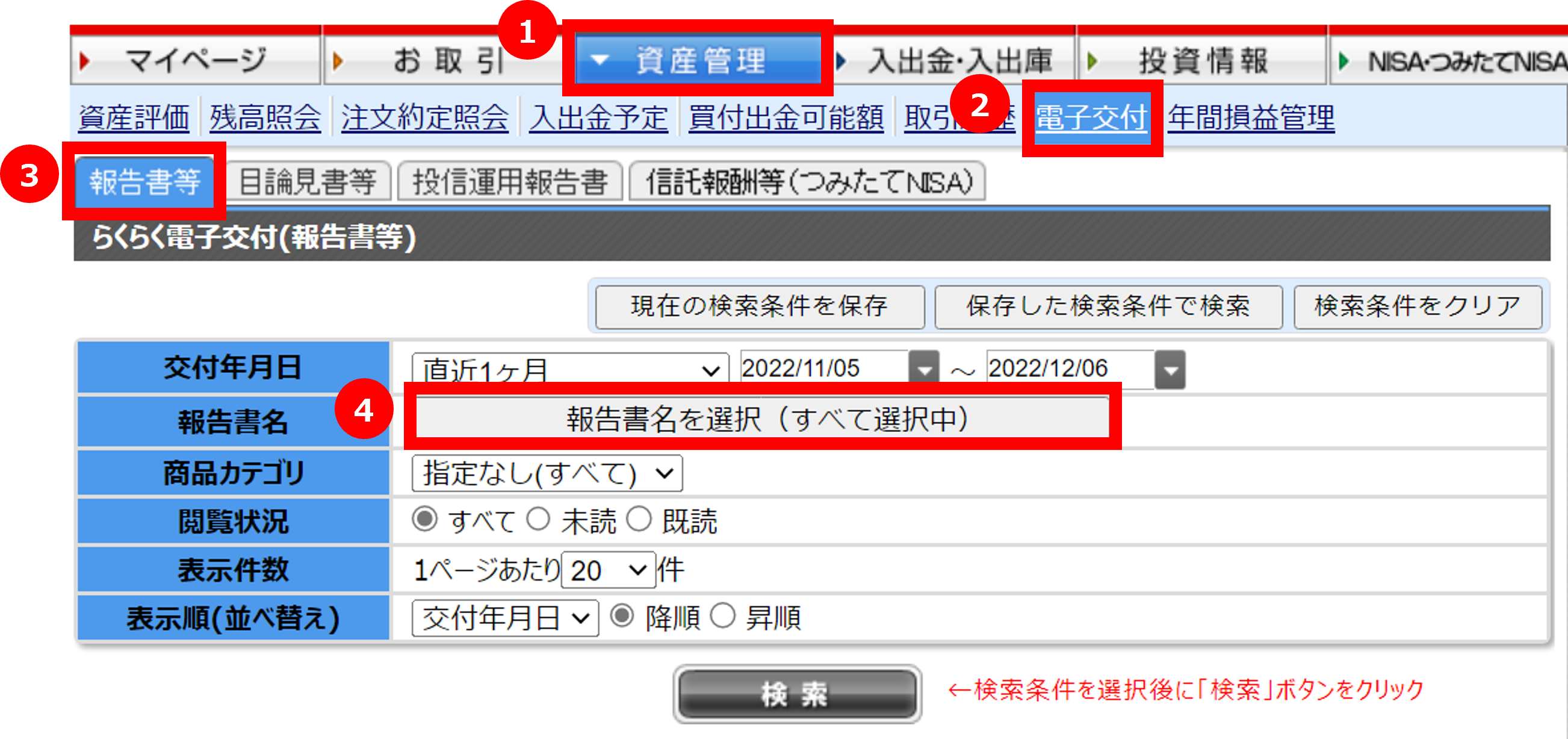

ログイン後「①資産管理」→「②電子交付」→「③報告書等」→「④報告書名を選択」をクリック

ログイン後「①資産管理」→「②電子交付」→「③報告書等」→「④報告書名を選択」をクリック

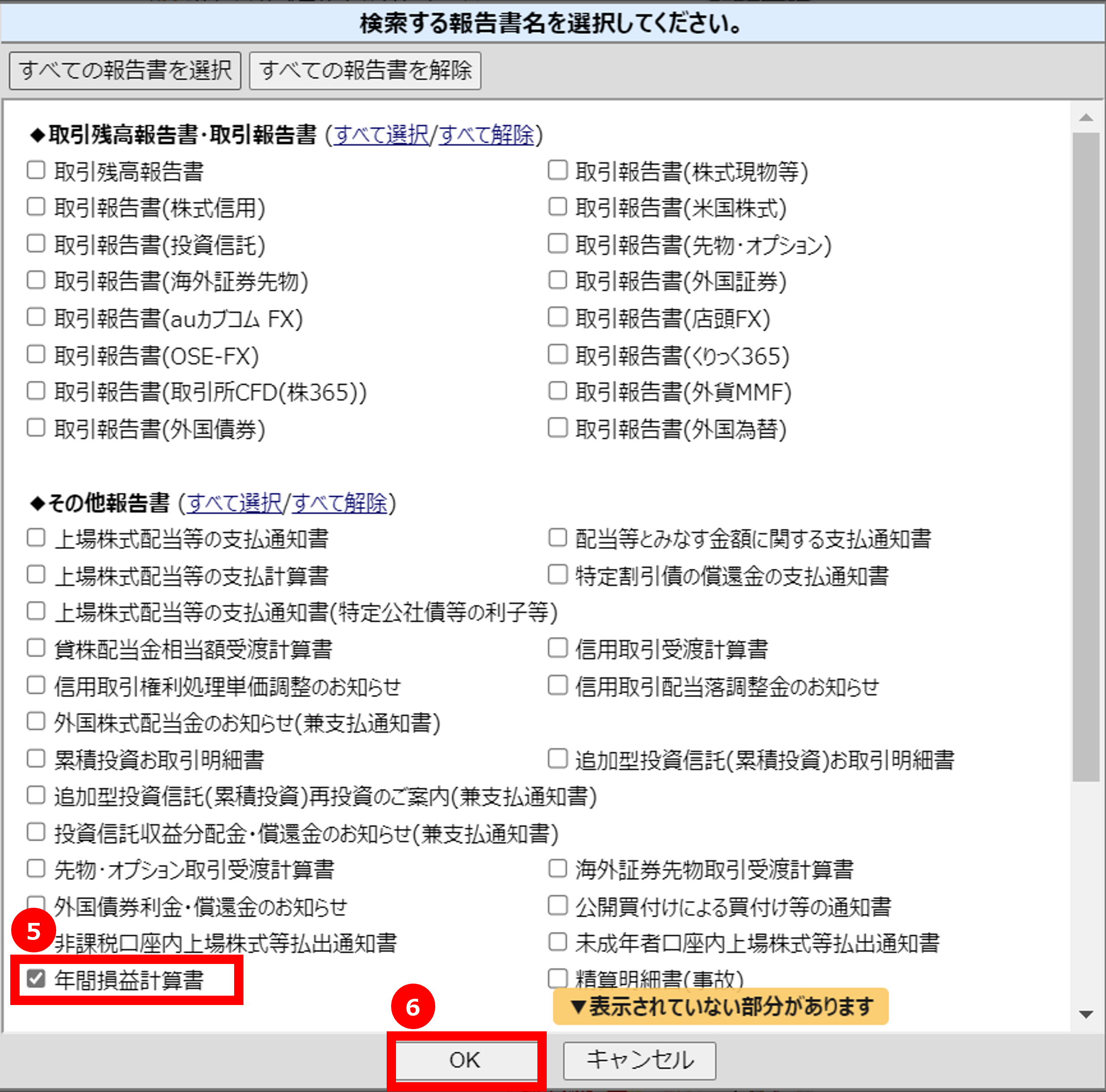

報告書名の中から「⑤年間損益計算書」を選択→「⑥OK」をクリック

報告書名の中から「⑤年間損益計算書」を選択→「⑥OK」をクリック

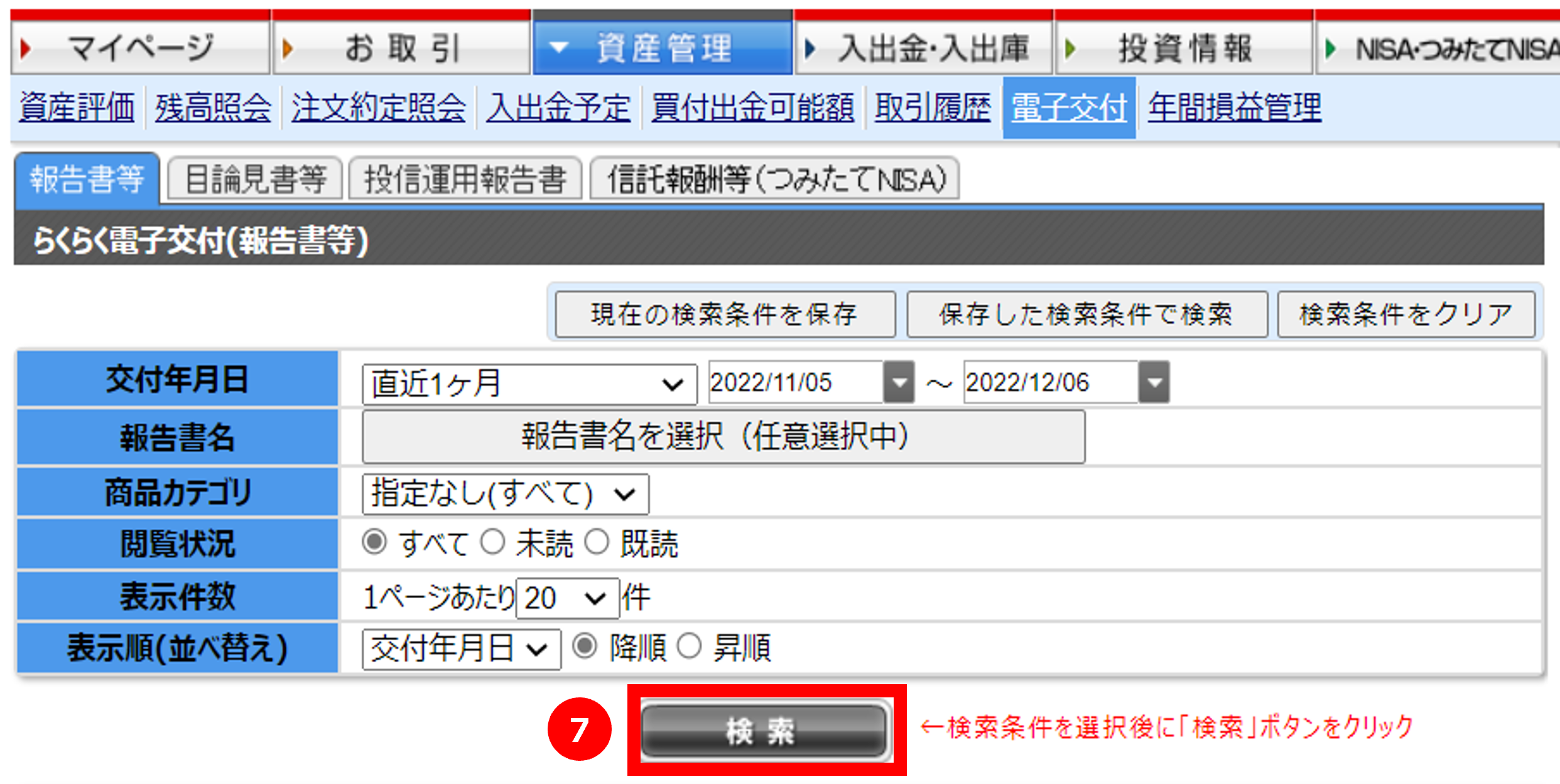

最後に「⑦検索」をクリックすると年間損益計算書をご確認いただけます。

最後に「⑦検索」をクリックすると年間損益計算書をご確認いただけます。

- ※確定申告に年間損益計算書の添付は不要です。年間損益計算はご申告の際に、記入事項の参考にご利用いただけます。

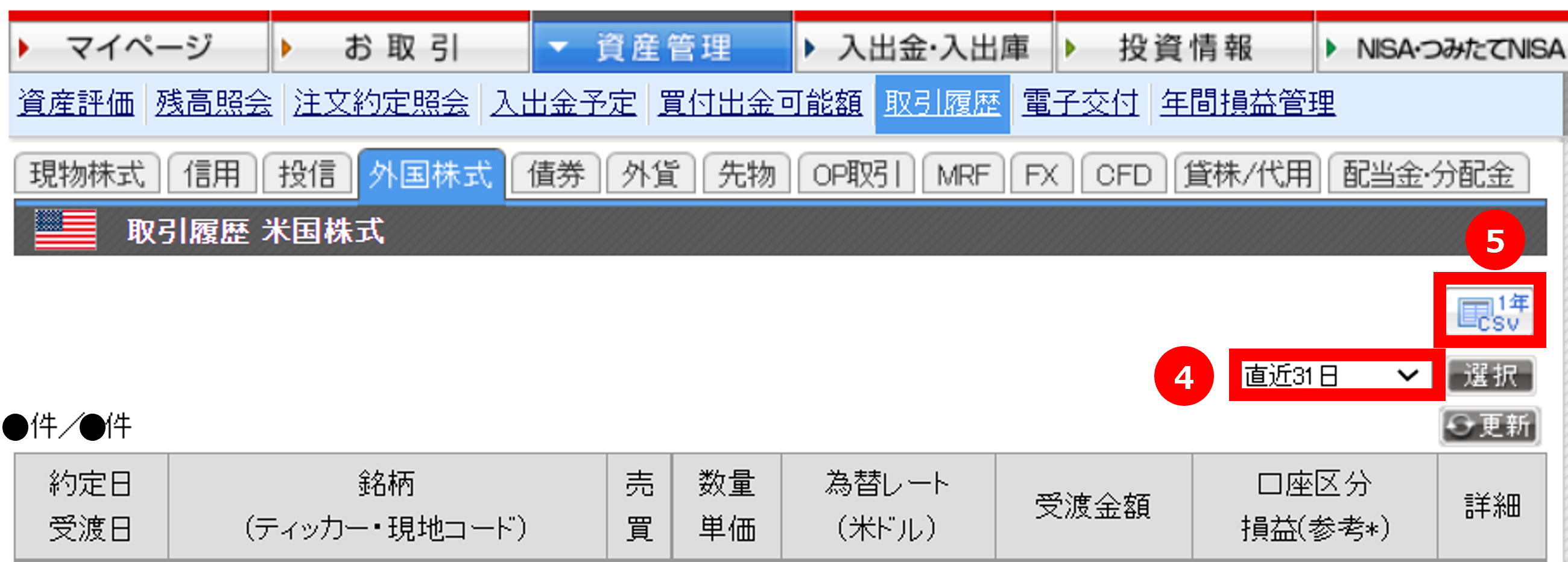

取引履歴のCSVダウンロード方法

損益や手数料などを一覧にして確認をしたい場合、取引履歴画面でCSVダウンロードをすると、Excelで表示が可能です。

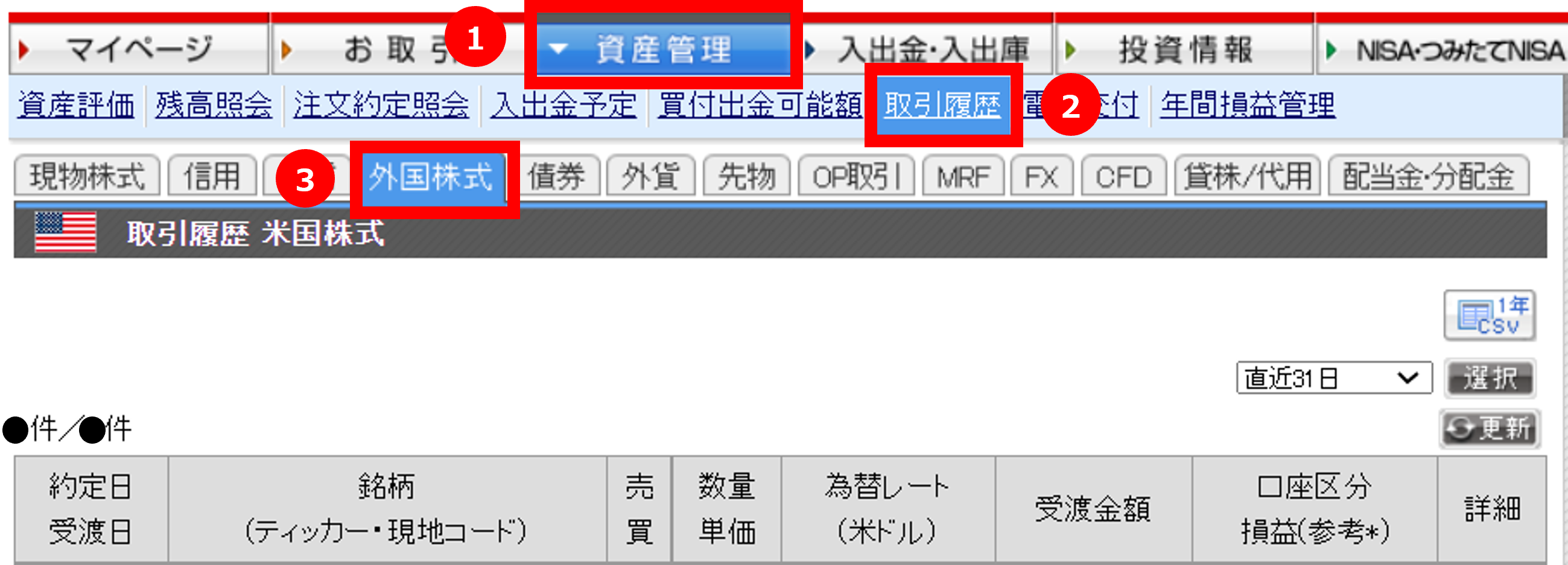

- ログイン後「①資産管理」→「②取引履歴」→「③外国株式」をクリック

- 「④プルダウン」から取引期間を選択→「⑤CSVアイコン」をクリック。

「ファイルのダウンロード」画面が表示されたら「保存」をクリック。デスクトップなど任意の場所へ保存してください。

このページでは個人口座の米国株式等の譲渡益課税についてご案内しています。法人口座はあてはまりません。本ページの作成にあたっては、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保障するものではありません。また、随時見直し作業を行っていますが、ご案内の内容に関し、変更等が加えられる場合があります。最新情報については、国税庁、金融庁、日本証券業協会等の当該関連情報をご確認ください。