貸株サービス サービス概要

サービス概要

| お申込 |

WEBにて、当社との間で株式等貸借取引契約をご締結いただき、銘柄毎に貸株サービスのお申込をしていただきます。 |

| 対象株式 |

当社が指定する株式(約3,500銘柄) |

| 対象口座 |

「特定口座・一般口座とも可。法人口座も可。信用取引・先物オプション取引・FX取引・CFD取引の口座開設やお取引をいただいている口座も可。 |

| お申込いただける株式 |

当社でお預かりしている受渡済みの現物株式。

(代用有価証券、単元未満株式、貸株停止銘柄を除く。) |

| 貸出・返却受付時間 |

営業日7:00~15:30はリアルタイム受付。これ以外の時間、土日祝日は予約として受付。

- ※権利付最終日から権利割当日前営業日までは貸出申込不可。

|

| 貸株期間 |

貸出申込の翌営業日~返却申込の翌営業日 |

| 1日あたりの貸借料算出方法 |

時価評価額×算出日の年率÷365

|

| 貸借料率(貸株利率) |

貸借料率(貸株利率)は月末に1回見直しを行い、翌月1日から、見直し後の貸借料率が適用されます。(貸借料率の下限は原則0.02%です。) |

| 貸借料受取日 |

毎月第2金曜日の翌営業日 |

| 自動株主優待取得 |

銘柄毎にお客さまの操作でご設定いただけます。

- ※例:自動優待取得設定は東洋経済新報社の株主優待権利確定日情報を元にしていますが、その情報に記載の無いもの(例/長期保有期間に応じて受け取れる株主優待や、その時限りの株主優待など)に関しては、自動優待取得とはなりませんのでご注意ください。

|

| 自動通知サービス |

ご登録メールアドレスに貸借料の受け取りを自動的にお知らせします。 |

- ※単元未満の株式(端株/プチ株®)は、貸株サービスの対象外となります。

- ※プチ株®取引で単元未満株を複数回にわたって取得し、合計株数がちょうど単元株数の倍数となっている場合は貸株可能ですが、そうでない場合は貸株にできません。詳細(Q&A)はこちら

- ※貸株サービスにお申込いただいた株式は、

- 信用保証金/先物オプション証拠金/FX証拠金への振替はできません。

- 特定口座と一般口座間の振替はできません。

- 発行会社から直接配当金は受け取れませんが、源泉徴収税額を差し引いた配当金相当額を当社からお客さまの証券口座に入金します。

- 分別管理や投資者保護基金の保護対象外となります。

- ※貸株サービスのご利用にはご契約が必要です。

- ※貸株中の株式は、返却手続をしなくても、売却/品渡が可能です。

貸株の返却は、原則お客さまのご指示によりいつでも可能

貸株の返却(貸株の状態から「保護」預かりに戻す)は、原則としてもお客さまのご指示によりいつでも可能です。ただし、下記の点にご注意ください。

- 営業日7:00~15:30であれば返却申込によりリアルタイムで「保護」預かりに戻ります。

- 貸株中は、信用取引や先物オプション取引、FX取引口座の証拠金・証拠金に代用として差し入れできません。

返却申込の3営業日目(受渡日)から代用へ振替可能になります。返却申込後、受渡日までは貸出先から株式が戻ってこないためです。なお、貸出申込当日に返却申込を行った場合でも同様です。

- 貸株中は、特定口座/一般口座間の振替はできません。

返却申込の3営業日目(受渡日)から振替可能になります。返却申込後、受渡日までは貸出先から株式が戻ってこないためです。なお、貸出申込当日に返却申込を行った場合でも同様です。

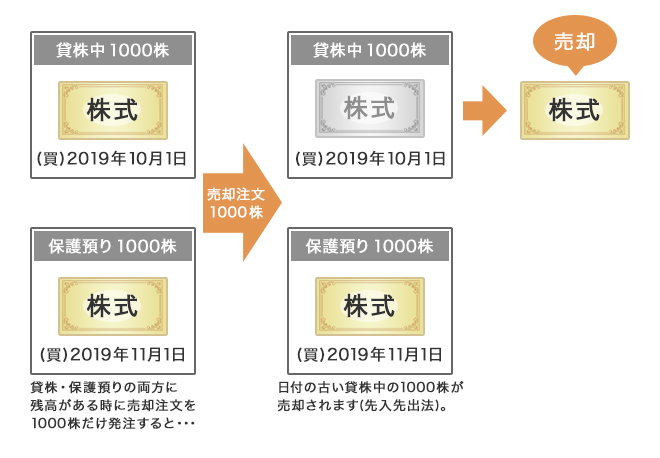

特定口座における売却時の順番(先入先出法)について

貸株中の銘柄も売却注文が可能なため、特定口座において、同一銘柄で貸株・保護預りの両方に残高がある場合は、先入先出法に基づき、貸株・保護預りを問わず、古い日付の株式から売却されます。

例(1)

- 特定口座でA銘柄を2000株保有(売買単位100株)

- 貸株中:1000株(2019年10月1日買付)

- 保護預り:1000株(2019年11月1日買付)

上記の状態の時に、1000株だけ売却注文を行った場合…

貸株中の2019年10月1日買付の1000株が売却されます。

- ※上記のケースが一般口座の場合は、入庫日(買付日)が貸株申込日に更新されるため、保護預り1000株の方の日付が古くなり、保護預り1000株が先に売却されます。

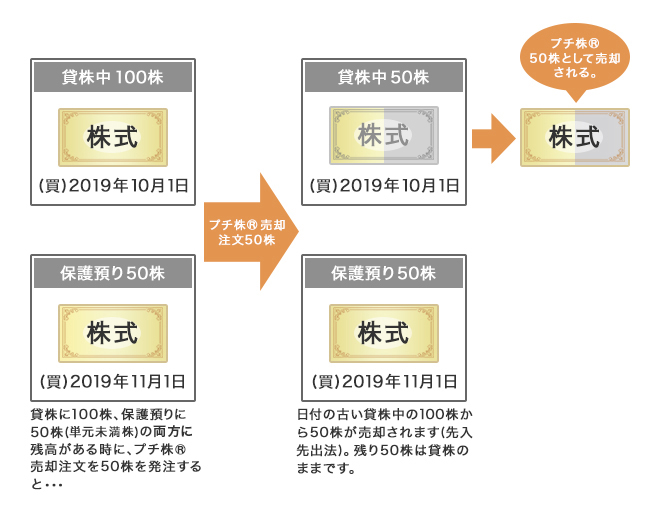

プチ株®は貸株不可ですが、先入先出法に基づき売却を行うため、同一銘柄で貸株・保護預りの両方に残高がある場合は、貸株中の残高に単元未満株が生じるケースがあります。

例(2)

- 特定口座でA銘柄を150株保有(売買単位100株)

- 貸株中:100株(2019年10月1日買付)

- 保護預り:50株(2019年11月1日買付)

上記の状態の時に、50株のプチ株®売却注文を行った場合…

貸株中の100株から50株が売却されます。

- 50株売却後の状態

-

- 貸株中:50株

- ※売却により分割された単元未満株の貸株にも貸借料は付与されます。

- 保護預り:50株

- ※上記のケースが一般口座の場合は、入庫日(買付日)が貸株申込日に更新されるため、保護預り50株の方の日付が古くなり、保護預り50株が先に売却されます。

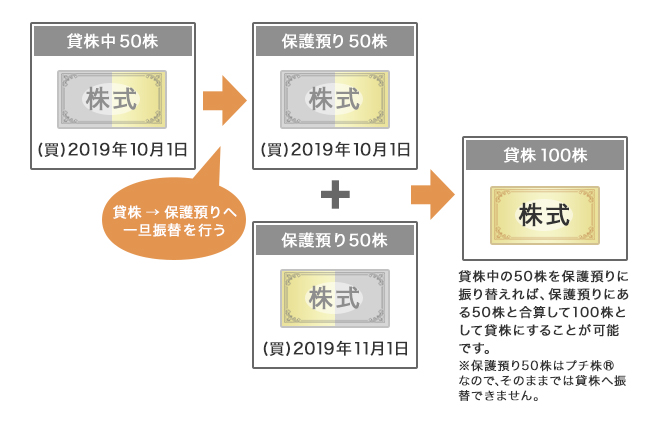

上記の場合、貸株中の50株を保護預りに振り替えれば、保護預りにある50株と合算して100株を貸株にすることが可能です。

- ※100株の貸株への振替は、貸株中の50株を保護預りに振替後、3営業日目(受渡日)からになります。

貸借料及び配当金相当額の税務上の取り扱いについて

お客さまにお支払いする貸借料および配当金相当額は税務上、「雑所得」に分類されます。雑所得は、給与所得などの他の所得と合計して総所得金額を求め、確定申告によって納める税金を計算する取り扱いとなります。株式取引の損益との合算はできません。

- ※給与所得者(サラリーマンの方)で給与所得以外の所得が20万円以下であるなど一定の要件を満たす場合は確定申告が不要になる場合があります。

- ※配当金相当額は配当所得とは異なりますので配当控除の対象となりません。

特にREITや高配当が見込まれる株式につきましては、予想外の配当金相当額の受取りが発生する場合がございますので、税務上の取り扱いにつきましては十分ご注意願います。

- ※確定申告につきましてはお客さまご自身で申告いただく必要がございます。

三菱UFJ eスマート証券の口座をお持ちの方

ログインして申込む

アクセス方法:ログイン→「お取引」→「貸株」