株式アナリストの鈴木一之です。

2021年4月の「HOTな銘柄、COOLな銘柄」をお届けします。

いつものように株式市場の全体像から見てまいります。

全体相場の振り返り

4月の株式市場は、調整ムードが少しずつ強まってきました。

4月は第5週までの日並びでしたが、日経平均は第1週目に週足で陽線を記録したのみで、その後の4週間はすべて陰線を記録しました。

TOPIXに至っては5週間ともすべて陰線となり、ゆるやかな下り坂を描く傾向がよりはっきりと出ています。

週足表示、2021年5月10日まで

日本とは違って、米国市場は堅調そのものです。

NYダウ工業株は4月第1週のイースター前後に史上最高値を更新し、それからはS&P500とともに1か月間、史上最高値を何度も更新しています。

3月の雇用統計で非農業雇用者像が+91万人も増加し、米国の経済活動は一段と活発化していることが背景にあります。

3月にバイデン政権が半ば強引に成立させた1.9兆ドルのコロナ対策が効いています。

さらに続けて4月にも、2兆ドルのインフラ投資計画が明らかになりました。

国を挙げてのワクチン接種も進められており、金融緩和と財政出動をバックに米国経済は明確な上げ基調、上昇トレンドを維持しています。

株価指数の月間パフォーマンスを比較すると、4月相場は日経平均が3月の終値、29,178円から4月末は28,812円へ。

変動率は▲1.25%とわずかながら下落しました。

6か月ぶりに前月比マイナスを記録しています。

昨年11月の米大統領選からスタートした上昇基調は半年ぶりに止まりました。

同じようにTOPIXも4月は▲2.86%のマイナスとなりました。

こちらも6か月ぶりの前月比マイナスとなっています。

2月の+3.10%、3月の+4.83%という大幅な上昇を遂げたあとだけに、4月は日経平均以上に軟調な印象が残りました。

米国は好調さを維持しており、4月のNYダウ工業株は+2.70%となりました。

2月の+3.17%、3月の+6.62%に続いて3か月連続で上昇しています。

S&P500はさらに上昇が目立っています。

4月は+5.26%の上昇を遂げました。

バイデン政権による巨額の経済対策に後押しされて、3月と同様に4月も、連日の最高値更新となりました。

コロナ禍が米国経済にもたらしたものは、金融緩和と空前の株式ブームです。

それによって米国社会では格差が一段と広がっていますが、それらの声は圧倒的な株高によってかき消されています。

3月まで続いた長期金利の上昇は、4月に入ると一服しつつあります。

米国の10年国債金利は3月末の1.74%から、4月末には1.54%に低下しました。

金利の上昇に関する議論や警戒感は徐々に下火になり、3月ほど市場の話題を集めることはなくなりました。

それに伴ってNASDAQのテクノロジー株も少しずつ上昇基調に戻りつつあります。

NASDAQは4月に+5.40%、上昇しました。

半導体関連株を中心に大手テクノロジー企業が底堅さを取り戻しています。

4月を通じて市場の関心を集めた話題は3点です。

(1)コロナウイルスの第4波の感染拡大、(2)日米首脳会談、(3)米国の経済対策、それがもたらすインフレ懸念。

以下にそれぞれの点を見てゆきます。

(1)コロナウイルスの第4波の感染拡大

今年の春は例年以上の暖かさで、桜の開花は観測史上最速という記録を作りながら日本列島を縦断しました。

そのせいもあって4月は人の出が全国各地で増えています。

2度目の緊急事態宣言が3月に大阪、そして東京でも解除されましたが、4月に入るとすぐに大阪で英国型の変異ウイルスの感染が広がりました。

あっという間に新規の感染者が1日で1,000人を超えるまでになり、4月第1週には大阪・兵庫・宮城で「まん延防止等重点措置」の適用を申請する事態に陥りました。

東京も4月第3週には「まん延防止等重点措置」の申請を行うに至り。

緊急事態宣言の解除からわずか1か月半で、大都市を中心に飲食店の時間短縮、休業要請、酒類の販売停止、リモートワークの推奨などの措置が採られました。

4月第4週には大阪、東京が相次いで緊急事態宣言の適用申請を行うまでに至りました。

株式市場はそれまで静かなこう着状態に入っていましたが、緊急事態宣言の申請が出されると、4月20日(火)と4月21日(水)の2日間で日経平均は▲1,100円以上も下落する全面安に見舞われました。

この時の株価下落の理由はコロナ禍ばかりでなく、急騰中のビットコインが急落したり、ネットフリックスの決算内容が失望売りにつながったりと、ほかにも株安要因は何点か指摘できます。

しかしワクチン接種が先進国中でも最も遅れている日本において、変異ウイルスの脅威が次第に増しており、それに対抗する手段が強制力の小さい緊急事態宣言しか持ち合わせていないという状況では、日本経済に対する海外からの不安が増大してもやむを得ません。

変異ウイルスは感染力が強く、重点措置では感染拡大を食い止めることができません。

大都市の多くは病床数の確保が一向に進まず、特に大阪と兵庫ではコロナ専用の重症病床に空きがないという深刻な状態が常態化しつつあります。

海外ではインドで1日の感染者数が40万人を超えるという、爆発的な拡大に直面しています。

日本でも1日の感染者数がこれまでの最高記録に達する自治体が次第に増え、入院先が決まらずに自宅で亡くなる患者も出始めています。

医療現場が崩壊の危機に直面しつつあります。

一方で感染を抑え込んだ欧州や英国では、初夏のバカンスシーズンを前にして、国民に課していた行動制限を徐々に解除、緩和しています。

これまで我慢に我慢を重ねて行動抑制を強いてきた効果が現れています。

2度のワクチン接種が済むと「ワクチンパスポート」が交付され、航空便で国境をまたぐ移動も許される国が出ています。

経済の再開にはワクチン接種が大きなカギを握っているのは論を待ちませんが、日本はその点で大幅に見劣りしています。

ようやく高齢者への接種が始まったところですが、3,600万人分の必要量の確保はまだ不透明な部分があります。

一般への接種はいつになるのか、接種を行う医療従事者の確保は進むのか、それらが遅々として進んでいません。

今回、3度目の緊急事態宣言の発出にあたり、第2回目の時は発出した直後の1月第2週が感染拡大のピークとなりました。

人の流れを抑制すれば、感染の拡大も抑えられます。

株式市場では、コロナ禍で収益を立てるのが厳しくなる空運、宿泊、旅行代理店、外食、アパレル、電鉄、イベント会社など、いわゆる「アフターコロナ銘柄」が1月半ばから底入れし反転上昇に向かいました。

今回もそれと同じような展開が予想されましたが、しかしそれらはごく短時間で終わり、「アフターコロナ銘柄」の株価反転の持続性という点でかなり見劣りする結果となりました。

4月末の時点でそれらの銘柄はほとんどが軟調な動きに終始しています。

それだけ今の状況は厳しい、ということになります。

東京オリンピック・パラリンピックの開催を控え、加えて4月は日銀のETF購入が見送られる可能性もつきまといます。

これらが幾重にも重なって、4月は調整色が強まっていると考えられます。

この稿を記している5月初旬の時点でもこれらの疑問点は明快な回答を得ていません。

現在進行中です。

(2)日米首脳会談

コロナウイルスの感染拡大を除けば、4月のマーケットにおいて最も注目された材料は、日米首脳会談です。

バイデン政権が発足して「蜜月の100日」が経過しようという時期に、米国の大統領が初めて対面で会う相手が日本の菅義偉首相でした。

4月16日、17日にかけてホワイトハウスで対面し、終了後には共同声明が出されました。

そこには「台湾海峡の平和、安定」が明記されました。

明らかに中国に対して強硬なスタンスを打ち出すことを念頭に置いており、これが日本の未来にとってどのような意味を持つか、その影響は現時点では未知数です。

しかしまるで変化が起きないことだけは明白です。

台湾問題は3月末の防衛、外務「2×2」で盛り込まれた経緯があり、今回の首脳会談では言及はないとの見方もあったようです。

しかし米国サイドが強く望む形で明記されました。

中国を刺激することは間違いありません。

現時点で中国は静観していますが、今後どのような形となって影響が出るか、株式市場も戦々恐々としています。

仮に中国が日本に対しても強硬な姿勢を打ち出してくるようであれば、日本経済にとってマイナスの影響がどの程度になるのか。

日本と中国の関係は、半導体、自動車、アパレル、外食、観光、小売という直接的な経済交流ばかりでなく、レアアースや鉄鋼、化学など基礎素材の分野でも深く関わります。

米国のように直接の対立関係に簡単には進めません。

いずれにしろ1969年以来、52年ぶりに日米間の共同声明に「台湾」の文字が明記されたことで歴史の新しい幕が開いたことは事実です。

新冷戦時代の局面がまたひとつ、新しい展開を迎えたという緊張した空気を感じます。

日米首脳会談から1週間後。

もうひとつの重要イベントが行われました。

バイデン大統領が主宰する「環境サミット」がオンライン形式で開催されました。

参加国は相次いで、2030年における温暖化ガスの削減目標を明らかにしました。

日本はこれまでの「2013年比で▲26%」との2030年の目標を大幅に積み増して、「2013年比で▲46%」という削減目標を打ち出しました。

当初、菅首相は▲50%削減まで踏み込んだ計画を腹案として持っていたようですが、経済界に配慮してわずかながら後退させたとされています。

米国は開催国であることから、2005年との比較で▲52%減という野心的な目標を打ち出しました。

トランプ政権時に環境問題に対しては完全に背を向けてことから、急速に巻き返す意気込みが伝わってきます。

世界最大の排出国である米国の高めの目標は強烈なインパクトを投げかけます。

英国はサミットに先立って、2035年に1990年比▲78%の削減を打ち出しました。

EUも1990年比で▲55%減らす計画です。

中国は習近平国家主席がオンライン討議に参加して、火力発電と石炭の消費量を2030年までに徐々に減らすという計画を明らかにしました。

数字を並べてみると各国とも野心的ですが、それだけに達成は容易なものではありません。

現在の世界経済にはかなりのブレーキがかかるものと見られます。

実際にこの環境サミットのあと、各国の野心的な削減目標が明らかになったにもかかわらず、環境関連株が物色されることはありませんでした。

今回、「環境関連株が物色されなかった」という点にこそ、4月相場の最も重要な特徴が示されているのではないかとも考えられます。

バイデン政権が模索しているように、環境への配慮を新たな投資機会、雇用拡大の好機にできればそれが最良のシナリオです。

しかしそれが本当に可能なのか。

どこまで前向きな研究開発投資として経済成長を上向きにすることができるのか。

すべてはここから始まります。

今後もおおいに注目してゆきたいと思います。

(3)米国の経済対策、それがもたらすインフレ懸念。

現在の世界経済は米国と中国に支えられています。

中国に対抗するために米国は、経済面の立て直しを必死に行っています。

それが物価を押し上げています。

バイデン大統領は3月なかばに1.9兆ドルのコロナ経済対策を上院で可決しました。

そこから米国の株式市場は連日のように史上最高値を更新してゆきました。

熱気冷めやらぬ3月31日に、バイデン大統領は今度はペンシルベニア州ピッツバーグで演説を行い、2兆ドルのインフラ投資を続けて明らかにしました。

こちらは単年度の財政支出ではなく、8年間に及ぶ壮大なインフラ投資計画です。

内訳は、高速道路、鉄道など交通インフラに6,200億ドル、電力網、高速通信網にそれぞれ1,000億ドルを投じるとされています。

政府の研究開発投資でも、半導体、コンピュータ、情報技術、米国内での生産設備、サプライチェーンなど製造業に3,000億ドルの投資を行う計画です。

防衛・軍事に関わらない研究開発にも1,800億ドルを振り向け、ハイテク分野で急速に力をつける中国に対抗する姿勢を明確に打ち出しました。

コロナ危機でただでさえ供給能力が絞られているところに、これだけの規模の財政政策が打ち出されたことから、世界中で産業の基礎素材の価格が急上昇しています。

ロンドン金属取引(LME)の銅価格は4月末にトン当たり9,990ドルまで上昇し、9年ぶりの高値に到達しました。

5月にはさらに値上がりして10,360ドル/トンへと10年ぶりに史上最高値を更新するに至りました。

アルミ、ニッケル、亜鉛をはじめ、鉄鋼市況、石油化学製品、繊維、コーヒー、コーン、大豆、半導体、鶏卵などあらゆる基礎的な品目が値上がりしています。

コロナ禍での外出自粛からネット取引が活発化しており、各国とも海外からの製品輸入が増えています。

それらを運ぶ船便のコンテナが昨年暮れから不足状態に陥っており、海運業界ではコンテナ船運賃も急上昇が続いています。

3月末に発生したスエズ運河でのコンテナ船の座礁事故は1週間で解決し、世界の物流業界への影響は最小限に抑えられました。

事故は事故として、座礁した17万トン級の「エバーギブン」に山積みされたコンテナの量を見るにつけ、いまの世界貿易における大量の物資のやりとりは限界を超えつつあることがうかがえます。

今後いつまた同じような事故が起きても不思議ではありません。

事故と言えば同じ時期に起きた、ルネサスエレクトロニクスの工場火災事故もあります。

こちらの影響は半導体業界にかなり長く残りそうです。

半導体の品不足の状況は一向に改善せず、自動車業界は想定以上の減産を強いられる見通しです。

自動車ばかりでなく、アップルも半導体不足の影響を受けてスマホやタブレットの生産計画を下方修正せざるを得ない状況です。

これによって電子部品株を中心に、日本の「アップル関連株」が軟調な動きとなりました。

世界最大のファンドリーであるTSMC、同じく台湾のナンヤ・テクノロジー、米国のインテルが相次いで半導体の増産計画を発表しています。

しかし半導体工場を今から新たに建設しても、実際にそれらが稼働するのは3年後になります。

その間は半導体不足の状態が継続すると覚悟しなくてはならず、それも世界経済の足かせになりつつあります。

元から半導体チップは世代交代の端境期にあり、技術革新のニーズの強いところへ、米中対立のあおりから半導体は最重要の戦略物資に格上げされ、さらに今回のバイデン政権による半導体投資の大幅な引き上げが加わります。

半導体サイクルの予想ほどむずかしいものはありませんが、現在の半導体業界の「ビッグイヤーズ」がここから始まるとの見方も広がっています。

3月で人気化したバリュー株の頭が押さえられ、景気敏感株およびグロース株に再び人気が移ってきたのが4月相場の全体像と言えそうです。

「HOTな銘柄」

続いては個別銘柄の物色動向です。

4月相場は株価指数上はこう着した状態が長く続きました。

3月に懸念された長期金利の上昇は一服しましたが、株価の上昇も抑えられています。

4月は日銀がETFの買い入れスタンスを変更することにもなっています。

実際のマーケットにそれがどこまで影響するのか。

ひょっとしたら日銀はこっそりとテーパリング(資産買い入れの縮小)を始めているのではないか。

疑念がつきまとっており、そのあたりの動向を見極めようと、手を出しにくいムードが漂っています。

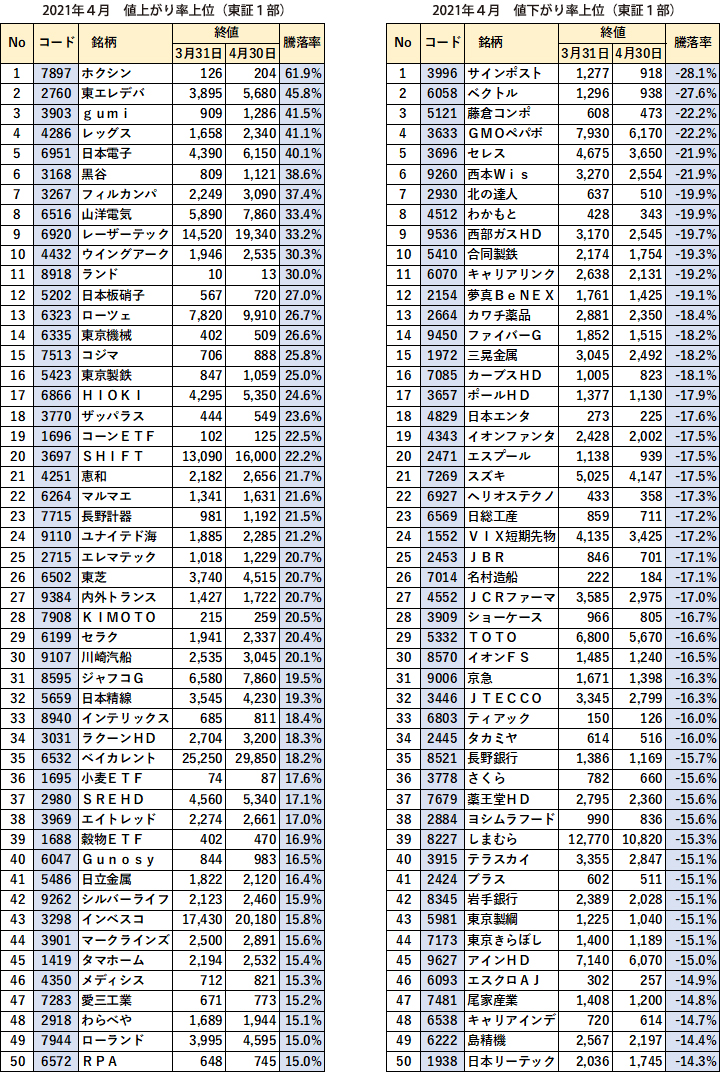

上昇率の上位銘柄の数を見ると、4月相場では+20%以上値上がりした銘柄が20銘柄のみにとどまりました。

これは3月相場の110銘柄、2月相場の131銘柄と比べると大幅な減少です。

1月相場の57銘柄、昨年12月相場の84銘柄と比べても少ない状況です。

相場のこう着感が強まり、突破口を見い出せないまま決算発表を目前に控えたこの時期、新年度相場がスタートして動きがとりにくかった状況がこのあたりからも見てとれます。

4月相場で値上がりの顕著だった「HOTな銘柄」の顔ぶれを探ります。

大枠は以下の通りです。

- (1)半導体関連株

- (2)市況関連株(モノの価格が急上昇)

- (3)好決算銘柄

(1)半導体関連株

4月相場も半導体関連株は堅調な動きを続けました。

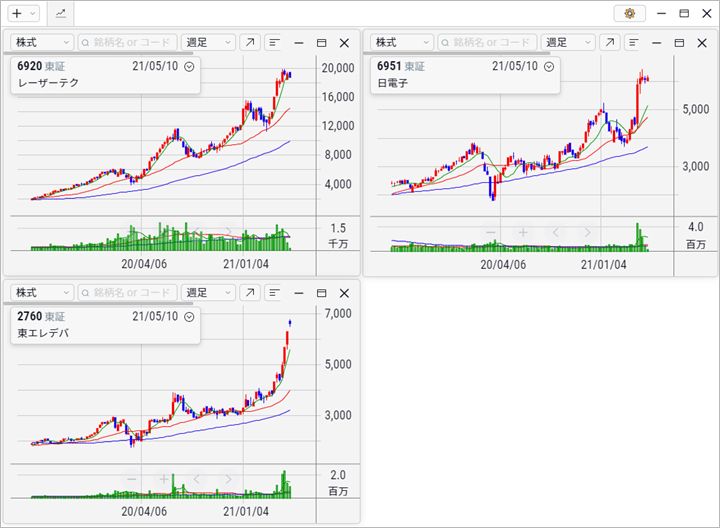

レーザーテック(6920、第9位、+33.2%)が上昇率の上位に登場しています。

最先端半導体のマスク検査装置を手がけるレーザーテックは、昨年までの2年間で株価は10倍以上に値上がりしています。

それが今なお値上がりを続けています。

レーザーテックを追いかけるように、「第2のレーザーテック」との呼び声も高い電子ビームの日本電子(6951、第5位、+40.1%)にも動きが目立ってきました。

半導体関連株はすでに大幅な値上がりを遂げた銘柄も多く、ここから手を出しにくいことから、出遅れ銘柄を模索する動きも見られます。

半導体商社の東京エレクトロンデバイス(2760、第2位、+45.8%)にも物色の流れが回ってくるようになりました。

週足表示、2021年5月10日まで

昨年秋にコロナ禍からの立ち上がりで自動車業界が本格的な生産再開を目指して以来、半導体不足はますます深刻になっています。

いまや自動車産業はエレクトロニクス業界以上に半導体を消費する産業構造となっており、その半導体が調達できないために自動車メーカー各社は減産を余儀なくされています。

生産台数で世界トップのフォルクスワーゲンを擁するドイツは、今年の国内生産台数の見通しを420万台(前年比+20%)から400万台(+13%)に下方修正しました。

トヨタ自動車は今年度(2021年度)の生産計画は950万台、来年度(2022年度)は世界で1,040万台の生産を計画しています。

半導体不足は今年の秋から生産が増えて、来年から正常化するとの見通しを立てています。

世界最大の半導体ファウンドリー、台湾のTSMCは世界的な半導体不足に直面して、2021年の設備投資を大幅に上積みしました。

同じく米国のインテルも35億ドルを投じて、ニューメキシコ州に新工場を建設する計画を明らかにしました。

それでも現在の需給ひっ迫の状況は2022年まで続く見通しとなっています。

製造装置では小型株のローツェ(6323、第13位、+26.7%)、マルマエ(6264、第22位、+21.6%)がどちらも大きく上昇しました。

シリコンウエハーのSUMCO(3436、第71位、+12.1%)も順位は少し下がりますが、しっかりと上昇を記録しています。

週足表示、2021年5月10日まで

半導体産業はこれまでにも好況期の需給ひっ迫と、不況期の需給緩和を何度も繰り返してきました。

投資金額が巨額にのぼる割に、浮き沈みがきわめて激しいのが半導体ビジネスの特徴のひとつです。

運悪く不況期に大きな在庫を抱えてしまうと、大手といえどもすぐに経営が悪化して危機的な状況に直面しかねません。

50年の短い半導体ビジネスの歴史の中で、何度も淘汰と再生の転換を繰り返してきました。

それゆえに現在生き残っている半導体メーカー各社は、需給がひっ迫する状況でも簡単には投資に踏みきりません。

本当に現在の好況が長続きするのかどうか、じっくり見極めようとしています。

それゆえ簡単には供給量が増えない構造になっています。

米国とアジアの大手メーカーはようやく投資増強の計画を明らかにしました。

巨大な需要期に直面していることが確信できたところで、日本の設備投資関連メーカーも動き出すことになりそうです。

半導体企業の動向が、すなわち世界経済の方向性に直結します。

株式市場の行方にも大きなカギを握っていることは変わりません。

(2)市況関連株(モノの価格が急上昇)

半導体不足とも関連していますが、産業界のあらゆる基礎的な素材の価格が急速に値上がりしています。

それに伴って素材セクター、市況関連株の株価も大きく上昇する傾向が強まっています。

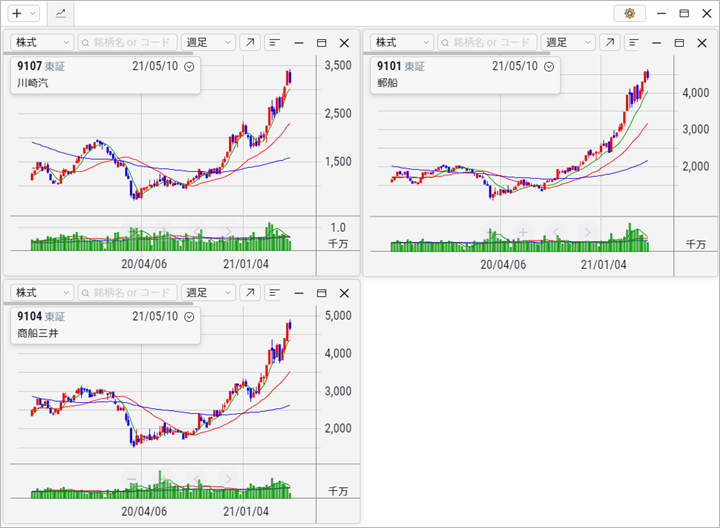

代表格は海運セクターです。

川崎汽船(9107、第30位、+20.1%)を筆頭に、日本郵船(9101、第57位、+13.6%)、商船三井(9104、第61位、+13.3%)と株価はそろって2ケタの上昇となりました。

週足表示、2021年5月10日まで

コロナウイルスの感染拡大によって、世界中で昨年から人々の外出自粛、行動規制が強められています。

家に滞在する時間が長くなり、ネットによる買い物、巣ごもり消費が活発化しています。

それが世界規模に広がって物資の流れが佳境を迎えています。

すでに世界全体の貿易量は今年2月の時点で、コロナウイルスの感染拡大前のレベルに戻っています。

けん引役はここでも中国です。

今年1-3月期の中国の輸出入はそろって過去最高を記録しました。

それに伴って海運業界ではコンテナ船に積み込むコンテナの不足が長期化しています。

日本海事センターによれば、アジアから米国へのコンテナの輸送量はコロナ危機の2020年に前年比+3.9%を記録して過去最高となりました。

家具、建築資材などの住宅関連がかなりの部分を占めています。

これに伴ってコンテナ船運賃も高騰しており、上海から米国西海岸に向かうスポット運賃は今年4月に4,000ドルまで上昇し、昨年の同じ時期の2倍以上になっています。

海運セクターの株価を押し上げる最大の原動力となっています。

人々の行動が抑制されてモノの流れが活発化する、というのは皮肉な現象ですが、コロナ救済策の一環としての現金給付金や、リモートワークが推奨されて住居に対する人々の考えが変わりつつあることが大きな要因として加わっていると考えられます。

海運セクターと並んで4月相場で目立った動きは木材関連株の高騰です。

それを象徴するのがホクシン(7897、第1位、+61.9%)の値動きです。

週足表示、2021年5月10日まで

ホクシンは、木材チップを接着剤で固めた繊維板(MDF)の専業メーカーで「スターウッド」のブランド名で展開しています。

国内ではトップクラスの実績を持ち住宅・家具向けが大半を占めます。

木材の価格高騰も激しくなっており、米国では今年2月にコロナ前の水準の2.5倍にまで上昇しました。

木材の価格高騰の背景として、米国の旺盛な住宅需要回復があります。

歴史的な低金利が長期化して、米国では住宅ローン金利が低下を続けています。

米国の住宅着工件数は2006年以来の高水準に達しており、リーマン・ショック以前の水準に戻りました。

住宅市場の好調は日本も同じです。

低金利とリモートワークの広がりによって、30~40代の若い世代を中心に、都心部の手狭なマンション住まいから、郊外のより広い戸建て住宅に需要がシフトしています。

中国でも経済の著しい回復によって木材の需要が増加しています。

拡大する需要サイドとは反対に、供給サイドは次々と制約がかかっています。

コロナ禍で製材工場の稼働率は下がり、コンテナ不足が重なって輸入木材のコストが上昇しています。

手ごろな価格の住宅メーカーであるタマホーム(1419、第45位、+15.4%)が4月12日に発表した第3四半期の決算では、9か月累計での営業利益は60.6億円(前年比+9.1%)となりました。

あらためて好調な内容が確認され、コロナ危機がもたらした人々の行動変容の一端をこのあたりにも見い出すことができます。

ほかにも銅市況が史上最高値を更新したことから、銅スクラップを取り扱う黒谷(3168、第6位、+38.6%)も株価上昇が続いています。

銅のスクラップから銅を回収して電線や半導体基板の材料として販売しています。

同じように鉄スクラップを原料に粗鋼を生産する電炉の東京製鉄(5423、第16位、+25.0%)も、4月23日の2021年3月期決算の発表を機に株価が大きく動いています。

週足表示、2021年5月10日まで

穀物に関連するETFの上昇も目立ちます。

コーンETF(1696、第19位、+22.5%)、小麦ETF(1695、第36位、+17.6%)、穀物ETF(1688、第39位、+16.9%)といずれも薄商いですが価格は大きく上昇しました。

週足表示、2021年5月10日まで

インフレ懸念で金利上昇が盛んに話題になったのは3月です。

その時に盛んに議論された内容が、1か月のタイムラグでほぼ現実のものとなってきました。

現在の金融緩和と財政拡張が続く以上、足元のインフレ懸念は短期的には解消しそうにありません。

今のところ株価にはプラス方向に働いていますが、インフレと金利上昇は本来は株価にとってマイナス要因です。

現在のプラス方向の状態がいつ反転するのか、ここから注意を怠ることはできません。

(3)好決算銘柄

4月後半から、3月末に本決算を迎えた企業の決算発表が始まっています。

コロナ危機にもかかわらず前期、または今期の好決算を明らかにした企業にはストレートに買いが向かっています。

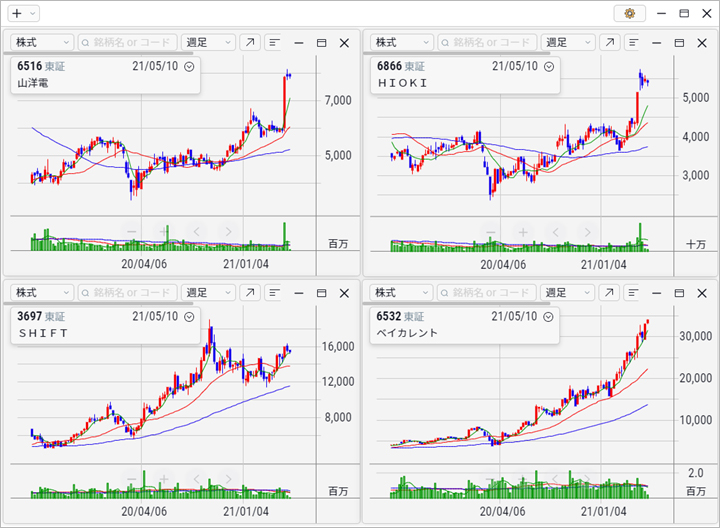

山洋電気(6516、第8位、+33.4%)は設備投資に欠かせない電源装置の大手メーカーです。

冷却ファン、サーボモーターも手がけています。

4月27日に2021年3月期の決算が発表され、前期の売上高は775億円(+9.6%)、営業利益は48.3億円(+362%)と従来見通しの36億円を大きく上回る好調な内容となりました。

電源装置のようなパワーシステムが5G向けの通信基地局に、またサーバー用冷却ファンが産業用ロボットや半導体製造装置向けに好調です。

今期の見通しも好調で、売上高で986億円(+27.2%)、営業利益で105.0億円(+117.4%)と期初の時点ですでに過去最高益を更新する予想となっています。

同じエレクトロニクス業界ではHIOKI(6866、第17位、+24.6%)の決算内容も好調でした。

HIOKIはテスターなどの計測器を製造しています。

自動試験装置、記録装置、電子測定器、現場測定器の4つの分野に重点を絞っており、中でも自動試験装置が半導体、スマホの回路測定、あるいはEV用バッテリー検査や太陽光など再エネ向けに好調です。

12月が本決算で、4月15日に発表された2021年12月の第1四半期決算は、売上高が69.5億円(+19.2%)、営業利益が13.9億円(+78.6%)と大きく伸びました。

通期の業績見通しはまだ変更しておらず、売上高で239億円(+10.3%)、営業利益で30.0億円(+21.5%)に据え置かれています。

第1四半期の好調さが続くとなれば、いずれ通期の業績も上方修正されることになると見られ、株価は発表翌日にストップ高まで買われました。

その後も堅調な値動きとなっています。

このほかにもソフトウエア検査のSHIFT(3697、第20位、+22.2%)、デジタルトランスフォーメーションのコンサルティングを手がけるベイカレント・コンサルティング(6532、第35位、+18.2%)が決算の好調から大幅に上昇しました。

週足表示、2021年5月10日まで

いずれの企業もコロナ危機下にありながら、従来からのビジネスや本業の部分で収益を大幅に伸ばしています。

「新しい日常生活」、「コロナ禍でのニューノーマル」に乗って収益を拡大させている企業もありますが、従来からのコア事業を伸ばしている企業も存在します。

4月末から5月半ばにかけて3月決算企業の決算発表が集中します。

決算内容を確認してから、あらためて業績の好調な企業をひとつずつ洗い直すという地道な作業が続いてゆくことになりそうです。

「COOLな銘柄」

「COOLな銘柄」は4月相場で軟調だった銘柄群です。

ここには「HOTな銘柄」で取り上げた銘柄とちょうど裏返しの関係で、決算内容に対する失望感がストレートに反映されています。

下落の目立った銘柄は次の2点に大きくまとめることができます。

- (1)決算関連銘柄

- (2)バリュー株、中でも銀行株

(1)決算関連銘柄

決算発表に関連して値下がりした銘柄の中にもいくつかのパターンがあります。

一つは、コロナ危機に直撃されて業績が悪化した銘柄、あるいは将来的に悪化が予想される銘柄です。

3月相場と同様に、市場が予想した通りに決算内容が悪かったので株価が下落したという企業です。

二つ目は、コロナ禍を逆手にとって業績を伸ばせると見られていた企業が、実は思ったほど伸びていないことが判明して株価が下落するケースです。

三つ目に、業績は予想通りよかったのに、株価はそれを先回りしてかなり上昇していたために、好決算の発表をきっかけに下落してしまった銘柄です。

コロナウイルスの感染拡大から早や1年が経過しましたが、最近はこの手の銘柄が目立つようになりました。

たとえばベクトル(6058、第2位、▲27.6%)です。

ネットを中心に活動するPR会社です。

クライアント企業が自社製品や企業イメージのPRをネット上で行うことを支援する企業で、他社に先駆けてこの分野を開拓してきたために、業界でも先駆者と位置付けられこれまで高い売上の成長を誇ってきました。

4月半ばに2021年2月期の通期決算を発表し、そこで売上高が372億円(+1.2%)、営業利益が23.1億円(▲19.9%)と減益決算となり、失望感から株価は急落しました。

営業やマーケティングなどの事業活動をネット上で完結させる、いわゆるダイレクトマーケティングはベクトルの見込み通り順調な拡大を遂げていますが、多角化の一環で始めた人材関連事業が足を引っ張って、前期の売上高の伸び悩みにつながりました。

高い成長力を評価してPER(株価収益率)は45~50倍という、かなり割高な水準まで達していました。

決算に対する失望感が広がるとそれだけで株価は大きく下落しました。

キャリアリンク(6070、第11位、▲19.2%)は人材派遣会社ですが、人材を派遣するだけにとどまらず、派遣先の企業の業務の流れ全般や業務プロセスの設計・構築までを請け負うビジネスプロセスの請負、BPOを得意としています。

昨年はコロナ禍でBPO事業が停滞すると見られていたところ、逆に本業が急拡大していることが判明して株価は1年間で10倍にも上昇しました。

4月中旬に発表された2021年2月期の決算では、前期は売上高が302億円(+43.5%)、営業利益が27.2億円(+294.3%)と大幅に拡大しましたが、続く今期(2022年3月期への決算期変更で13か月決算)の見通しが、単純な比較はできないものの、利益ベースで前期とほぼ横ばいと発表されたことから失望売りが広がりました。

イオンファンタジー(4343、第19位、▲17.5%)、イオンフィナンシャルサービス(8570、第30位、▲16.5%)のイオングループの両社も2月決算の発表をきっかけとして株価が下落した企業のひとつです。

小売とサービス業では引き続きコロナ禍によるマイナスの影響を強く受けている企業があります。

週足表示、2021年5月10日まで

コロナウイルスの感染拡大は新興国の一部で急速に広がっています。

インドは4月に新規の感染者数が1日で40万人を超えています。

必要な量の酸素ボンベが調達できないなど、世界で最も被害が深刻となっています。

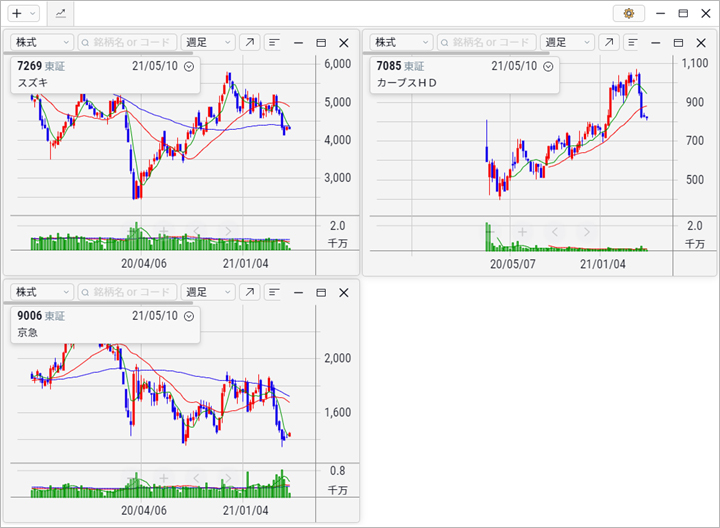

インドをマーケットの主軸ととらえているスズキ(7269、第21位、▲17.5%)は、工場の閉鎖せざるを得ない状態となっており、それに伴って株価は大きく下落しました。

日本でも大阪、東京など大都市を中心に感染拡大の抑制には至っておりません。

GWに向けて3度目の緊急事態宣言の発出に至っています。

女性向けフィットネス・ジムのカーブスHD(7085、第16位、▲18.1%)、羽田空港へのアクセスを一手に担う京浜急行(9006、第31位、▲16.3%)が軟調な動きを余儀なくされました。

週足表示、2021年5月10日まで

一刻も早いワクチン接種が待たれるところですが、ワクチン接種の担い手である医師、看護師が思うように手配できず、自治体も立ち往生している状態です。

欧米諸国から明らかに遅れをとっており、株価の上でも徐々に差が開いてきた模様です。

(2)銀行株、バリュー株

4月相場では株価指数はこう着状態でしが、一方でバリュー株には軟調な動きが目立ちました。

中でも銀行株が総じて下落基調にありました。

長野銀行(8521、第35位、▲15.7%)、岩手銀行(8345、第42位、▲15.1%)、東京きらぼしフィナンシャルグループ (7173、第44位、▲15.1%)など、地銀株の一角が下落率ランキングの上位に集まっています。

週足表示、2021年5月10日まで

銀行セクターは3月相場では上昇率の上位に食い込みました。

日本でもワクチン接種が始まり、2度目の緊急事態宣言も解除されて、経済の正常化に対する期待が高まった時期と重なります。

経済活動が再開されれば、売り込まれていた企業群に浮上の芽が出てきます。

その時点で売り込まれていた銘柄は、市況関連の景気敏感株、アパレルや航空会社、旅行代理店などいわゆる「アフターコロナ銘柄」、そして利益率が低く収益性で見劣りするバリュー株でした。

銀行株はその最たるものです。

3月の「コロナ後」の経済再開を先取りする動きが、4月相場ではその正反対の動きが見られたのが特徴です。

米国の金利上昇が一服したという要因も重なっています。

地銀株というジャンルには数多くの銀行が並んでいますが、株価は「オール・オア・ナッシング」。

上昇も下落もいつもそろって動きます。

上記の銘柄のほかにも、福島銀行(8562、第52位、▲14.1%)、京都銀行(8369、第58位、▲14.0%)、北国銀行(8363、第61位、▲13.9%)、名古屋銀行(8522、第64位、▲13.8%)、富山銀行(8365、第71位、▲13.4%)、東邦銀行(8346、第72位、▲13.4%)とわずかの差で多くの地銀株がずらりと並びました。

週足表示、2021年5月10日まで

日経平均やTOPIXなどの株価指数に動きが出てくるとすれば、銀行株に代表されるバリュー株が底上げすることが必要です。

4月相場で見られたようなこう着状態を打破するカギは、やはりバリュー株が握っていると見られます。

そしてバリュー株が動くには、これまで以上に景況感が改善することが必要です。

ワクチンの普及、集団免疫の確立、その上での景況感の改善がなによりも待たれます。

以上

鈴木一之

株式アナリスト

1961年生。1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

景気敏感株、バリュー株!HOTな銘柄、COOLな銘柄(2021.04.15)

ビットコイン関連銘柄&アフターコロナ銘柄!HOTな銘柄、COOLな銘柄(2021.03.11)

巣ごもり消費関連株&自動車関連株!HOTな銘柄、COOLな銘柄(2021.02.12)

環境関連株&半導体関連株!(2021.01.15)

「HOTな銘柄、COOLな銘柄」2020年12月号(2020.12.16)

「HOTな銘柄、COOLな銘柄」2020年11月号(2020.11.12)

「HOTな銘柄、COOLな銘柄」2020年10月号(2020.10.15)

当コラムは投資の参考となる情報提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証等をおこなうものではありません。

また将来の株価または価値を保証するものではありません。投資の最終決定はご自身のご判断と責任で行ってください。詳しくは「ご注意事項」をご確認ください。