株式アナリストの鈴木一之です。

2021年3月の「HOTな銘柄、COOLな銘柄」をお届けします。

いつも同じように全体像から見てまいります。

3月は観測史上、最も早い時期に関東地方では桜の花が開花しました。

4月の入学シーズンは葉桜が新入生を迎えるという、いつもの季節とは違った光景が見られました。

春の訪れが少しでも早いのは幸せな気持ちになりますが、これも地球温暖化の影響なのかと思うと素直に喜べないところにむずかしさがあります。

全体相場の振り返り

日本株はTOPIX優位。米国では大型株が堅調

3月相場で日経平均は2月末の終値、28,966円から3月末は29,178円へ、上昇率は+0.73%となりました。

2月相場の+4.71%と比べると上昇率は見劣りします。

それでも月間では5か月連続で前月比プラスとなりました。

ただし小幅ではありますが陰線を記しており、陽線の連続記録は4か月で途切れました。

TOPIXは+4.83%もの大幅な上昇を記録しました。

2月もTOPIXは+3.10%とかなり大きな上昇となったので、このところTOPIXの優位性が目立っています。

とりわけ日経平均との比較で3月はTOPIXの上昇が際立っています。

この点に関しては後述します。

週足表示、2021年4月9日まで

米国ではNYダウ工業株が3月は+6.62%と大きく上昇しました。

2月の+3.17%に続いて顕著な伸びとなっています。

3月も史上最高値を更新する日が何日も見られました。

コロナウイルスの感染拡大が続く米国ですが、経済の持ち直しによって空前の株式ブームと言ってよいほどの順調な上昇が見られます。

NASDAQは上昇したものの+0.41%の小幅高にとどまりました。

こちらも2月の上昇率(+0.93%)に続いて小動きが定着しています。

米国では引き続き、NYダウ工業株やS&P500に代表される伝統的な大型株が優位な状態です。

3月は金利の上昇に関する話題で市場は埋め尽くされました。

米国の10年国債金利は2月末の1.43%から、3月末には1.74%まで上昇しています。

2月相場でもすでに長期金利の上昇は始まっていましたが、その時点では長期金利が1.5%に乗せたことが大きな話題になっていました。

それが3月相場ではさらに上昇して1.7%台に達しています。

そしてそれがNASDAQに代表されるグロース株の調整をもたらしています。

株高の基調は崩れておらず、金利の上昇と株高が共存する展開となっています。

債券市場から株式市場へと資金シフトが進んでいる様子がかなり明確に出ています。

依然厳しい新型コロナ禍

3月入りとほぼ同時に、大阪・兵庫・京都が緊急事態宣言の解除に動きました。

2週間ほど遅れて、東京をはじめ1都3県も緊急事態宣言を解除しました。

しかし事態はむしろ悪化の方向に向かっています。

日本で一般向けのコロナワクチン接種が始まったわけではなく、自治体の病床数もほとんど増えておりません。

PCR検査の能力は1日17万回まで増加しましたが、検査の絶対数は足りていません。

変異ウイルスの蔓延も大阪をはじめ全国に広がっている状況です。

東京五輪の聖火リレーが3月25日にスタートしましたが、それに合わせるかのように大阪では変異種の感染が急拡大しました。

大阪に続いて東京でも「まん延防止等重点措置」の発動を要請するまでに感染状況は悪化しています。

コロナウイルスに対する危機意識がないわけではありませんが、全国的にコロナ疲れ、自粛疲れが広がっているように感じられます。

中小飲食店は時短協力金でなんとかしのぐことはできても、大手の外食企業はかなり厳しい状況を迫られています。

廃業を選択する店舗も増えている様子です。

コロナ禍に関しては依然として厳しい状況が続いており、現実を直視すれば3回目の緊急事態宣の発動が視野に入ってきたというのが3月末の状況です。

米国では大型経済対策が議会を通過、FRBは金融緩和を長期化か

株式市場の3月相場を総括すれば、バイデン政権が案出した1兆9000億ドル(200兆円)のコロナ経済対策があっという間に議会を通過したことが、間違いなくポジティブ・サプライズをもたらしました。

それによって米国では、コロナ危機のダメージから経済を立て直すことができるのか、という議論は姿を消しました。

むしろ、過剰なまでの景気刺激策によってインフレが引き起こされ、金利の上昇が加速するのではないか、この点に議論の核心が移っています。

200兆円の景気刺激策は、一部を修正した上で3月6日に上院で可決されました。

対策には米国民1人あたりに最大で1400ドルの現金給付を含んでいます。

これが米国経済を過熱させてインフレを引き起こすとマーケットでは警戒されています。

現金給付で巣ごもり消費がさらに刺激され、大型家具などの輸入が増加して、海運業界ではコンテナ船の不足が深刻化しています。

コロナワクチンの接種は全米規模で猛スピードで進められています。

バイデン大統領は5月末までにすべての米国民に行きわたる分のワクチンを用意すると明言しました。

7月4日の独立記念日を、国民全体でお祝いすると明らかにしました。

これにとどまらずバイデン政権は、続けて老朽インフラ整備や環境対策、医療保険の拡充に対して追加でさらに2.4兆ドルの財政政策も講じる意向を示しました。

財源は富裕層への増税、法人税の引き上げ、キャピタルゲイン課税が強化などを挙げています。

財政赤字をそこまで膨らませることが可能なのか、それによって長期金利はさらに上昇しないかと市場はやきもきしていますが、財政の番人であるイエレン財務長官は「コロナ禍を癒やすには大型の政策パッケージが必要だ」と述べ、財政支出のさらなる拡大に寛容な姿勢を示しました。

バイデン政権は「大きくいこう(Go big)」と銘打ったキャンペーンを次々と繰り出しています。

3月4日(木)はFRBのパウエル議長が報道機関が主催する討論会において、足元での金利の上昇に対してなんら具体的な抑制策には言及しなかったため、長期金利の上昇に拍車がかかるという動きも見られました。

その後も3月を通じて金利と株価の綱引き状態が続きました。

このような流れに歯止めをかけたのは、やはりFRBです。

3月18日(木)のFOMC(連邦公開市場委員会)において、金融緩和のさらなる継続、長期化を決定しました。

この時の要旨は以下のようなものです。

- ・2023年末までゼロ金利を維持、FF金利の誘導目標を0~0.25%に据え置く

- ・量的緩和を継続する、国債を月800億ドル、住宅ローン担保証券を400億ドル買い入れ

- ・GDPは2021年10-12月期に前年比6.5%伸びる

- ・物価上昇率は2021年10-12月期に前年比2.4%まで上昇する

ポイントは、2023年までの金融緩和を明言した点と、国債買い入れを継続する点です。

米国政府の巨額の財政赤字は、FRBが国債買い入れを継続することで担保されることとなりました。

記者会見でパウエル議長は、「景気の回復は当初想定よりは早いものの、それはワクチンの開発成功と財政出動によってなされたもので、雇用者の数はコロナ危機以前と比べてまだ950万人も少ない」と述べました。

大規模な金融緩和はまだ必要であることを強調しています。

同時に「物価の上昇も年末には目標としている2%を突破するが、それは一時的なもので目標の達成ではない」とも指摘しました。

足元の物価上昇は、コロナ危機がもたらした需要と供給のミスマッチによるもので、一時的なものであり金融緩和を阻害するものではないと強く指摘しています。

パウエル議長をはじめ、ボードのメンバー18人の政策見通しはドットチャートに現れます。

そこでは2021年から2023年までゼロ金利を続ける意思がはっきりと示されています。

ゼロ金利の解除は、現時点では2024年以降との見方が大勢となりました。

紆余曲折はありましたがこのFOMCの後、株式市場はそれ以前ほどには金利の上昇を気にしなくなりました。

そこからNYダウの高値更新、S&P500の初の4000ポイント乗せ(4月1日)につながっていったと考えられます。

日銀も緩和スタンスの長期化に向けて新たな体制を構築

3月相場の大きな変化として、日銀の金融政策決定会合も挙げることができます。

日銀は3月18日から19日にかけて金融政策決定会合を開きました。

そこで現在の金融政策の「点検」という名目で金融政策の修正を行いました。

大きな変更点は3つです。

- ・長期金利の変動幅の拡大

- ・ETFの買い入れ手法の変更

- ・銀行への支援策

長期金利の変動幅は、これまでのゼロ%を起点にプラスマイナス0.2%から0.25%に拡大して、長期金利の変化が大きくなることを容認しました。

これによって金融機関は債券売買によって収益を上げやすくなります。

ただ株価の上では、この決定の直後に銀行セクターの株価はいったんピークをつけました。

「噂で買って事実で売る」のが習性となっている株式市場では、すでに2月相場でメガバンクおよび地銀株を中心に銀行株が大きく上昇していたため、3月相場では材料出尽くしとなりました。

「ETFの買い入れ手法の変更」ですが、これが3月相場にはかなりのインパクトを与えました。

日銀によるETFの買い入れは、年間の上限12兆円は残したまま、年6兆円の目安を削除しました。

これで日銀が継続的にETFを購入することで株価が下支えされる効果はなくなったと市場は解釈しました。

購入対象とするETFはTOPIX型に一本化され、日経平均型の購入は今後見送られることとなりました。

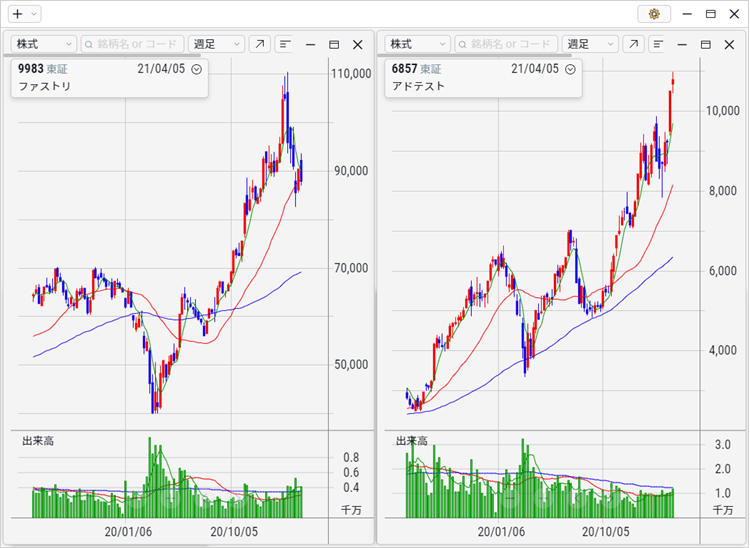

ファーストリテイリング(9983)やアドバンテスト(6857)など一部の銘柄は、事実上の筆頭株主が日銀になっている例が問題視されています。

株価指数としての日経平均の値動きにゆがみが生じていると市場では考えられています。

週足表示、2021年4月9日まで

その点が今回の「点検」によって是正されることとなりました。

これによって個別銘柄への偏りをなくしてゆくのが日銀の意向のようです。

ファーストリテイリングの株価は、2月に大きく上昇した後、3月初旬から軟調な動きをたどりました。

3番目の「銀行への支援策」は、金融機関が日銀に預けている当座預金の残高に応じて日銀が上乗せ金利を支払い、マイナス金利による減収分を補完するというものです。

銀行に貸出を促すインセンティブを与えつつ、さらなる金融緩和の余地も広げるというウルトラCの措置となっています。

今回の日銀の決定は以上の3点です。

金融政策決定会合に先立つ2週間前の3月5日(金)、黒田総裁は国会答弁において、長期金利の誘導幅を変更する必要はないと証言しました。

その発言が2週間後の決定会合でくつがえされ誘導幅が変更されることとなりました。

長期金利の上昇余地を広げたことで、銀行は利ザヤの確保が以前よりも容易となります。

加えて日銀当座預金にも残高に応じてプラス金利を得られることになりました。

2016年のマイナス金利の導入以来、銀行株はマーケットにおいて長らく放置されてきました。

日経平均が3万円に乗せた時も完全に取り残されていましたが、それが反転の機運に乗り始めたというのが3月相場のひとつの特徴です。

銀行株は低迷期があまりに長かったために、反発力もそれだけ充満していると見られます。

今後もまだしばらくはぎくしゃくするでしょうが、銀行株の値戻しに見られるようなバリュー株への回帰は今後も折に触れて浮上しそうなムードが市場に生じています。

3月はFRBとともに、日銀も緩和スタンスの長期化に向けて新たな体制を構築したと見てよさそうです。

業績回復を伴った金融相場、という現在のマーケットの骨格がより強固になったのが3月相場の実相となりそうです。

国際情勢に大きな変化、半導体セクターの好況は当面継続か

3月は国際情勢にもいくつかの大きな変化がありました。

列挙すると次のようになります。

- ・米国と中国の対立激化、欧州による対中国への制裁発動

- ・スエズ運河での大型コンテナ船の座礁事故

- ・ルネサスエレクトロニクスの工場火災

日銀の金融政策決定会合と同じ日、3月18日に米国のブリンケン国務長官と中国の楊(ヤン)政治局員がアンカレッジで初めての会談を行いました。

そこで繰り広げられた相手国に対する激しい非難の応酬は、世界中の人々に強烈な印象を焼きつけました。

米国のブリンケン国務長官が中国に対して、人権問題で「深刻な懸念」を指摘すれば、中国の楊(ヤン)政治局員は米国に対して「内政干渉だ」と猛烈に反発しました。

規定時間どおりに退出しようとする報道陣をわざわざ呼び止めて、カメラの前で双方が1時間以上も激しい言葉の応酬を繰り広げました。

米国の激しい態度に呼応して、EUはウイグル自治区におけるウイグル人への人権侵害に対して中国にすかさず制裁を発動しました。

規模としては小さなものですが、1989年の天安門事件以来、実に30年ぶりのことです。

中国もすぐにEUへの制裁を発動し、「新冷戦」は懸念という段階から現実のものへと移っています。

バイデン大統領は就任直後からコロナ対策に忙殺されてきましたが、就任から70日が経過して徐々に外交政策が姿を現しています。

バイデン政権の中国に対する外交姿勢は想像以上に厳しい、との認識が固まりつつあります。

4月16日には日本の菅首相が訪米して、初の日米首脳会談が行われます。

4月23日には環境サミットも開催され、防衛軍事に加えて環境問題もここでは大きな議題となりそうです。

スエズ運河での大型コンテナ船の座礁事故は、不安視されたほど混迷は長引かずに事態は解決の方向に向かいました。

世界貿易の大動脈が復旧して一安心しましたが、コロナ危機で人の流れが世界中で途絶えている分、それだけ物流に負担がかかっていることが浮き彫りとなったと見られます。

座礁した「エバーギブン」に山積みされた、17万トンもの膨大なコンテナの数を見るだけでも、世界のサプライチェーンや物流は綱渡りの状態にあることがうかがえます。

反対にルネサスエレクトロニクスの工場火災は、予想以上に解消には長い時間がかかることが避けられない模様です。

自動車業界は基幹部品の調達に支障をきたしつつあり、世界中でさらなる減産は避けられない見通しです。

半導体の調達に安易な楽観を抱くことはできないものの、門外漢ながらひとつ指摘できることは、今回のような不測の事故は、繁忙を極める現場でしか起こり得ないという点です。

不景気で工場稼働率が低下している状況ではまず事故や火災は起こりません。

半導体業界が直面している現在の繁忙は、それくらい極限に近いところにまで到達していることのひとつの表れと見られます。

不幸な火災事故をことさら持ち上げるつもりはありませんが、事故の少し後から半導体関連株が再び高騰し始めた点を見ても、半導体セクターの好況は当分の間続くであろうことが連想されます。

いずれにしろコロナ危機がもたらした素材産業の需給バランスの乱れによって、サプライチェーンはますます寸断されるリスクが高まっています。

自動車業界をはじめ、在庫を普段よりも多めに確保する機運が、製造業では高まることが予想されます。

生産水準を落とさずに、物流の弱点や盲点をひとつずつふさいでゆくという点で、事故の発生は長い目で見れば、経済活動の強靭化に転じてゆく他山の石になるのではないかと考えられます。

「HOTな銘柄」

続いては個別銘柄の物色動向です。

3月相場は日銀のETF買いのスタンス変更の思惑もあって、全体としては日経平均の値動きは縮小ぎみとなり、代わってTOPIXの値動きがよくなりました。

日経平均に遅れてTOPIXも3月相場では30年ぶりの高値水準まで上昇しています。

上昇率の上位銘柄の数を見ると、3月相場では110銘柄が+20%以上の上昇を遂げました。

これは2月の131銘柄と比べると減っていますが、1月の57銘柄、昨年12月の84銘柄と比べればかなり多いことがわかります。

昨年11月の「バイデン相場」の244銘柄にはとどきませんが、3月相場では日経平均がさほど大きく上昇していないことを勘案すれば、相場全体としてはかなり健闘したことになると言えるでしょう。

3月相場で値上がりの顕著だった「HOTな銘柄」は以下のような顔ぶれです。

(1)業績好調の銘柄群

ひとつの大きなテーマとして、業績の好調な企業の株価上昇が目立ちました。

金利が上昇する局面ではPER(株価収益率)の高い銘柄は不利となります。

金利上昇に耐えうるほどの業績の好調さが求められ、それに応えられる企業の株価は堅調でした。

アグレ都市デザイン(3467)は上昇率で第6位に登場し、月間の株価上昇率は+43.45%に達しました。

東京都の多摩地区から横浜・川崎など神奈川エリアにかけて、デザイン性を高めた手ごろな価格帯の戸建て住宅を展開しています。

「アグレシオ」が中核ブランドで、リモートワークの進展もあって戸建て住宅の需要が増えています。

3月12日に2021年3月期の通期業績の見通しを引き上げました。

売上高は206億円から204億円にわずかに減少しましたが、経費削減の効果もあって営業利益は8.1億円から12.4億円へと+52%も増額されました。

前年比で+77%増益です。

合わせて通期配当金も引き上げており(23円→38円)、これを好感して株価はストップ高を交えて大きく上昇しました。

ヤマシタヘルスケHD(9265、第8位、+43.1%)は、九州を地盤とした医療機器販売を行っています。

電子カルテ、オンラインでの画像診断という病院のIT化支援サービスも展開しています。

3月30日に発表した2021年5月期の第3四半期の決算では、売上高は497億円(+3.8%)、営業利益は6.7億円(+48.6%)となりました。

合わせて発表した通期見通しは、売上高は631億円から653億円(前年比+1.1%)、営業利益は5.2億円から7.3億円(+30.1%)へとそれぞれ大きく引き上げられました。

コロナ危機で医療機関からの需要が変化しており、そのニーズに的確に対応したことが業績を押し上げる原動力になっています。

東建コーポレーション(1766、第37位、+29.3%)も業績好調の一角に加えられます。

3月12日に発表した2021年4月期の第3四半期の決算は、売上高が2310億円(▲3.6%)、営業利益は108億円(+28.5%)となりました。

通期の業績見通しに変更はありませんでしたが、営業利益はすでに通期見通しの107億円(▲16.5%)を上回っており、期が終わってみれば増額修正されるのはほぼ確実と見られます。

東建コーポレーションは名古屋を地盤に全国でアパート建設を行っています。

一時はブームの様相を呈したアパート建築も需要はほぼ一巡し、最近は下火になっていました。

それでも今期はコロナ禍の影響が想定していたよりも少なく、しかも不動産賃貸事業に重点を置いたため収益は安定しています。

全体として2月の第3四半期決算の発表時もそうでしたが、企業から発信される決算状況は、コロナ危機による悪影響は想定していたよりも大きくはないという事例が多く見られます。

そのために決算数字の公表をきっかけに、株価がプラス方向に大きく動くケースが増えているようです。

週足表示、2021年4月9日まで

(2)環境関連銘柄

引き続き脱炭素、カーボンニュートラルのテーマに沿って環境関連株を物色する動きも活発に見られました。

代表例は大紀アルミニウム工業所(5702、第13位、+37.6%)です。

アルミのスクラップから作るアルミ2次合金地金でトップシェアを持っています。

アルミは「電気の缶詰」と言われるほど、精錬時に電気を大量に使用します。

それだけ環境負荷の大きな素材ですが、ジュラルミンに加工すると軽量で強度の高くなるため、自動車の車両軽量化のニーズに沿ってアルミ2次合金の販売は高水準で推移しています。

しかもスクラップを利用した2次合金は、1次合金の地金ほどには温暖化ガスの排出量は大きくはなく環境負荷は小さいとされています。

それだけに需要は伸びており、3月8日に発表した2021年3月期の業績見通しでは、通期の売上高は1312億円から1348億円に、営業利益は79.2億円から89.9億円にそれぞれ増額修正されました。

通期で+16%の増益となることが判明し、発表の翌日から株価は大きく上昇しました。

東洋エンジニアリング(6330、第7位、+43.2%)は三井系のプラント企業で、千代田化工建設(6366)、日揮HD(1963)と並ぶ「プラント御三家」と呼ばれています。

海外との競争激化と長らく円高に苦しめられ、業績は回復途上にありますが、二酸化炭素の削減システム、風力発電、太陽光発電、水素発生プラント、燃料電池など、循環型社会に欠かせない環境プラントを得意としています。

それを手がかりに「御三家」とともに株価は一貫して上昇基調をたどっています。

週足表示、2021年4月9日まで

三桜工業(6584、第16位、+36.2%)は自動車用のブレーキ配管、樹脂燃料配管などチューブ、集合配管で高シェアを有しています。

米国で出資するベンチャー企業、ソリッド・パワー社が全固体電池の開発を手がけており、環境関連株に物色テーマが回ってくるたびに折に触れて株価が動意づきます。

日立造船(7004、第23位、+32.2%)は造船業界の名門ですが、今では総合エンジニアリング企業に大きく変貌を遂げています。

社名に「造船」と入っていますが、造船事業はすでに行っておらず、船舶用エンジンや甲板用機器をはじめ、半導体向けの真空蒸着装置、環境プラント、プレス機器などを展開しています。

中でも同社の水素発生装置「ハイドロ・スプリング」は、太陽光発電によって電気を作り出し、その電気を用いて水を分解することで純度の高い水素を発生させます。

安全で取扱いが簡単、コンパクトで環境負荷も小さく、国内の多くの水素ステーションに納入されています。

第一稀元素化学工業(4082、第29位、+31.0%)はジルコニウム化合物では世界有数のメーカーです。

ジルコニウムは主に自動車の排ガス浄化用触媒として使用されており、同社が世界シェアの40%強を持っています。

しかしジルコニウムは触媒の用途ばかりでなく、5G、IoTで多用されるセラミックコンデンサーや圧電素子にも不可欠の素材です。

さらに燃料電池に欠かせない酸素センサーにも用いられます。

希少金属とされるジルコニウムが、温暖化ガスの削減に大きな意味を持つことが注目され、株価の上昇にも弾みがつきました。

週足表示、2021年4月9日まで

(3)景気敏感株、バリュー株

景気敏感株とバリュー株を物色する流れも続いています。

1月まで活発だったグロース株、成長株への資金流入が2月半ばをピークとして一巡し、代わって人気の圏外にあったバリュー株と景気敏感株への評価が高まりつつあります。

背景にあるのが金利の上昇です。

成長株、グロース株は常に未来を志向しているため、将来の利益に基づいて現在のバリエーションが決定されると、どうしても株価は割高になります。

その分だけ金利の上昇には弱い構造となっています。

それとは反対にバリエーションの低い銘柄群、バリュー株は金利の上昇に対する耐性が強く、それが2月後半から3月にかけてグロース株からバリュー株へのシフトが起こり、東京市場をはじめ世界中のマーケットで中心的なテーマとなりつつあります。

バリュー株の代表として大豊工業(6470、第9位、+42.2%)があります。

筆頭株主はトヨタ自動車(7203)で株式の33%を保有しています。

エンジンベアリングなどの「滑り軸受」を得意としています。

昨年までの自動車業界の減産を受けて業績は大きく落ち込んでいます。

株価もこの2年間で3分の1に下落しました。

それでもトヨタが筆頭株主であり、財務内容も安定しています。

PBR(株価純資産倍率)は0.3倍台まで低迷していたところから、ついに株価は底入れ反発に転じました。

現在はPBRで0.48倍まで浮上したところです。

大豊工業と同様に、自動車部品株に同じような事例が目立っています。

サスペンション用スプリングの中央発条(5992、第18位、+33.6%)はPBRが0.4倍台です。

同じく自動車用部品の製造には欠かせないダイカスト専業のリョービ(5851、第19位、+32.9%)もPBRは0.4倍台です。

EV(電気自動車)全盛の時代がまたもやく到来すると予想されますが、それでも世界中のすべての自動車が電動化するわけではありません。

ハイブリッド車を中心としてガソリン車はいくらか残ることになり、さらにサスペンション用スプリングやダイカスト製品はEV時代にも不可欠な要素技術です。

そのために自動車部品株を中心として、あまりにも売られ過ぎたバリュー株に物色が広がりつつあることもうなずけます。

週足表示、2021年4月9日まで

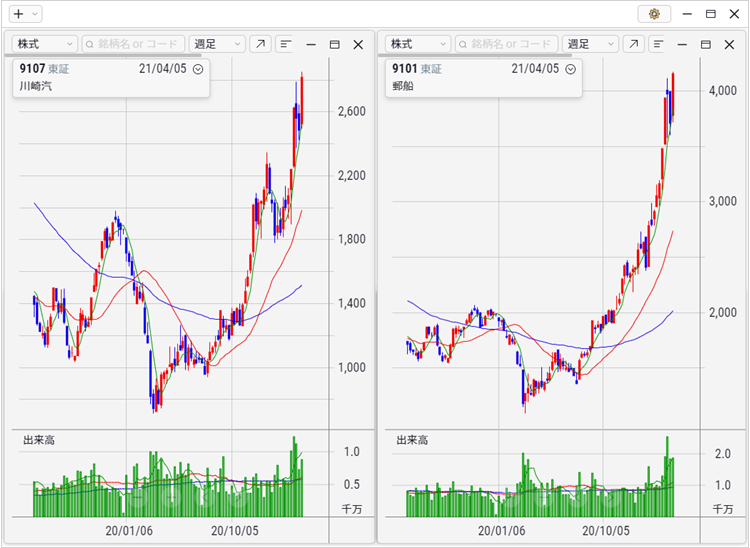

景気敏感株の中では、最も顕著な値動きとなったのが前述の海運セクターです。

川崎汽船(9107、第48位、+26.4%)、日本郵船(9101、第67位、+23.5%)と大型株とは思えないほどの上昇を示しました。

株価上昇の直接の理由は、好調な業績です。

川崎汽船は3月31日に2021年3月期の当期純利益が900億円になると上方修正を発表しました。

13年ぶりに過去最高益を更新します。

週足表示、2021年4月9日まで

コロナ禍による巣ごもり消費が世界的に広がっており、海運大手3社で共同出資して設立したコンテナ船会社「オーシャン・ネットワーク・エクスプレス」が好調です。

日本と同様に北米で大型家具や大型家電の販売が伸びていることが背景にあります。

コンテナ船に積み込むコンテナが世界的に不足しており、現在でもコンテナの調達が容易ではありません。

コンテナ船運賃も高騰しています。

海運業界にとってコンテナ船を含む定期船事業は、長年にわたって収益の圧迫要因となっていました。

不定期船事業やタンカー事業と比べて恒常的に赤字体質が定着し、それが海運大手3社のコンテナ部門を集約する原動力となりました。

業界を横断して統合会社を設立して事業を集約するほど、切羽詰まった状況にあったのです。

その慢性的な赤字体質がコロナ危機によってがらりと変わりました。

人の移動は大幅に制限される一方、巣ごもり消費の拡大からモノの移動が活発化しています。

コンテナ船に積み込むコンテナの不足が昨年秋に表面化しました。

年明けの時点では、中国の春節明けには一段落すると見られていましたが、3月になっても状況は改善しておりません。

いまでは6月ごろに改善すればよいとの見方も出ているほどで。

ひょっとしたら米国の年末商戦が活発化する8月の輸送ラッシュ期にまで突入することも想定されています。

川崎汽船に続いて日本郵船も、4月に入って業績見通しの上方修正を発表しました。

経常利益が従来の1600億円から2000億円になると見込んでいます。

日本郵船の場合、子会社に航空貨物輸送も収益は好調です。

コンテナ不足は簡単に解消するものではなく、当面は今のような状態が続くとの予想が大勢を占めています。

それは企業にとって輸送コストの上昇につながり、収益を圧迫する大きな要因にもなります。

海運業界の好調はコロナ危機によってもたらされており、ここにも「新しい日常」の風景が姿を現しています。

(4)TOB

そして船井電機(6839)です。

値上がり率は+96.7%に達し、3月相場での上昇率の第1位に登場しました。

船井電機のケースは、今後の東京株式市場のひとつの特徴的な方向性を示しているとも考えられます。

3月23日、家電大手の船井電機(6839)は秀和システムによるTOBを受け入れて、完全子会社化として非上場化を選択する事業再建策を発表しました。

買付価格は918円で、TOBの期間は3月24日から5月10日までです。

既存株主からのすべての株式の取得を目指し、船井電機の取締役会は今回のTOBに賛同しています。

船井電機は創業から70年、事業会社としての立ち上げから60年、家電メーカーの一角として米国を中心に確固たる地位を築いてきました。

大証1部に上場した1999年はITバブルと呼ばれるデジタル関連銘柄の絶頂期にあたり、同社の株価も大幅な値上がりを記録したことを古くからの投資家は記憶しています。

しかしアナログ家電の王者も近年はアジアの家電メーカーとの競争が激しく、業績の上で苦戦を強いられていました。

2017年に創業者の船井哲良会長が逝去されたこともあって、経営の柱を失ったままの状態が続いています。

そこで売上げがじり貧をたどる状況を打破しようと、株式市場からいったん退出する方向を選択しました。

昨年からのコロナ危機で事業の縮小がさらに加速したことが決定打となったと考えられます。

週足表示、2021年4月9日まで

これは船井電機だけの問題ではありません。

感染症の拡大がデジタル化の流れが加速させており、社会の在り方が劇的に変化しています。

事業をこのまま続けるのか、それとも見切りをつけるのか。

企業家にとって大きな決断の時期が迫っています。

まもなく3月決算の発表が始まります。

決算期という区切りをまたぐことで、事業の売却、撤退、あるいは反対に大規模な買収、TOBなど、船井電機の例に類するような事例が相次ぐ可能性が広がっているように見えてきます。

「COOLな銘柄」

「COOLな銘柄」は下落した銘柄です。

3月相場で下げの目立った銘柄は、その多くがいわゆる「アフターコロナ銘柄」に属します。

「アフターコロナ銘柄」は、コロナ危機が去った後に業績と株価が急回復すると見込まれる銘柄です。

逆に言えばコロナ危機で大きくダメージを受けた銘柄となります。

代表格がKNT-CTホールディングス (9726、第13位、-14.4%)です。

旅行代理店は国内外の旅行需要がほとんど消滅してしまい、収益は2年連続の最終赤字が予想されています。

3月は大阪を中心に地方都市圏でまず緊急事態宣言が解除され、2週間遅れて東京圏でも解除されることになりました。

旅行需要のリバウンドがここから期待されたのですが、変異ウイルスの拡大による感染者数の増加が再び深刻な状況となってきました。

ワクチン接種を急いでいるドイツ、フランスでもロックダウンが強化されており、インドやブラジルでは感染者数の急増が見られます。

日本では4月に大阪、兵庫。

宮城の各自治体から「まん延防止等重点措置」の適用を申請するところが相次ぎました。

感染拡大の第4波に入りつつあるという懸念から、反発局面に向かっていた「アフターコロナ銘柄」の上昇が反転するという展開が強まりました。

旅行関連ではほかにも、オープンドア(3926、第2位、-25.5%)、エイチ・アイ・エス(9603、第23位、-12.3%)、and factory(7035、第24位、-11.7%)、グリーンズ(6547、第47位、-8.1%)などが下落しました。

週足表示、2021年4月9日まで

同じように、婚活支援サイトのIBJ(6071、第8位、-17.0%)、外食のDDホールディングス(3073、第28位、-10.6%)、旅行者向けにWi-Fi端末を貸し出すビジョン(9416、第44位、-8.3%)、化粧品のコーセー(4922、第46位、-8.2%)、コンサート関連のエイベックス(7860、第50位、-7.8%)の下げが目立ちます。

海外挙式で知られるワタベウエディング(4696、第1位、-40.9%)は、3月19日に事業再生ADRという私的整理、経営再建の道を選択しました。

ワタベは海外ウエディングのブームを引っ張った業界のリード役でもあります。

1997年にブライダル業界では初の株式上場を果たしました。

目黒雅叙園やメルパルクを傘下に収めるほど事業を拡大していましたが、コロナ危機で海外での挙式が激減したことから赤字に転落。

直近は債務超過に陥りました。

医薬品やホテルを手がける非上場の興和が20億円を出資して、ワタベの第三者割当増資を引き受けます。

最終的にはワタベを完全子会社として経営再建を図る予定です。

下落した銘柄にはそのほかにも、エムスリー(2413、第29位、-10.1%)やGMOグローバルサイン・ホールディングス(3788、第38位、-9.1%)など、「アフターコロナ銘柄」とは言えないような、コロナ禍での活躍が期待される銘柄も登場しています。

昨年1年間の株価の値上がりがあまりに華々しかっただけに、株価の調整に時間がかかっているものと見られます。

企業の決算動向では、当初想定していたほど悪くはない、という実感が得られるにつれて、昨年の株価の上昇が際立った勝ち組銘柄、「ウィズ・コロナ銘柄」の相対的な強さが薄れつつあるという現実も見えてきます。

最後にファーストリテイリング(9983、第10位、-16.0%)です。

巣ごもり消費でルームウェアの需要が伸び、さらにリモートワークの広がりでスーツに替わるカジュアルウェアが堅調です。

「ユニクロ」と「GU」のふたつのブランドが大きく伸びており、業績面では申し分のない存在ですが、日銀のETF買い入れの方針変更によって株価は軟調に推移しました。

「日経平均株価」という株価指数の独特の算出方法により、品薄株に属するファーストリテイリングの影響度がかつてないほど高まっています。

そのために3月末の金融政策の「点検」で日銀のスタンスに変更が加えられ、それが3月相場全体にかなりの影響を及ぼしました。

ただしファーストリテイリングの株価にとって、日銀のETF買い入れによる影響度は今後低下する方向にあるでしょうが、一方で資産運用界におけるパッシブ運用、インデックスファンドのウェートが年々高まっている現状は容易に変わるものではありません。

そのような事実が今後も継続するのであれば、小売企業では業績堅調の部類のファーストリテイリングの株価は、同車の株価はしばらくして落ち着きが戻れば、再び堅調な値動きに戻ってゆくのではないでしょうか。

アパレル業界にはウイグル綿の使用問題もあり、むずかしい局面にあるのは事実ですが、安定が戻るのも近いと思われるのですが、いかがでしょうか。

以上のように指数の上ではさほど目立った動きがないように見えて、実際には水面下では相当の動きがあり、しかも3月に芽生えたこれらの火種は、翌月以降もくすぶり続けそうだというのが3月相場の印象です。

鈴木一之

株式アナリスト

1961年生。1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

ビットコイン関連銘柄&アフターコロナ銘柄!HOTな銘柄、COOLな銘柄(2021.03.11)

巣ごもり消費関連株&自動車関連株!HOTな銘柄、COOLな銘柄(2021.02.12)

環境関連株&半導体関連株!(2021.01.15)

「HOTな銘柄、COOLな銘柄」2020年12月号(2020.12.16)

「HOTな銘柄、COOLな銘柄」2020年11月号(2020.11.12)

「HOTな銘柄、COOLな銘柄」2020年10月号(2020.10.15)

当コラムは投資の参考となる情報提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証等をおこなうものではありません。

また将来の株価または価値を保証するものではありません。投資の最終決定はご自身のご判断と責任で行ってください。詳しくは「ご注意事項」をご確認ください。