信用取引には、制度信用取引と一般信用取引の2種類があります。それぞれで保有期限や 保有にかかるコストなどの特徴が異なります。

📝 今回のテーマ

「制度信用取引」と「一般信用取引」の違い

信用取引を行う前に、それぞれどのような特徴やメリットとデメリットがあり、自身の投資目的と一致しているのかをしっかりと確認していきましょう。

信用取引の種類(制度、一般、デイトレード信用取引)

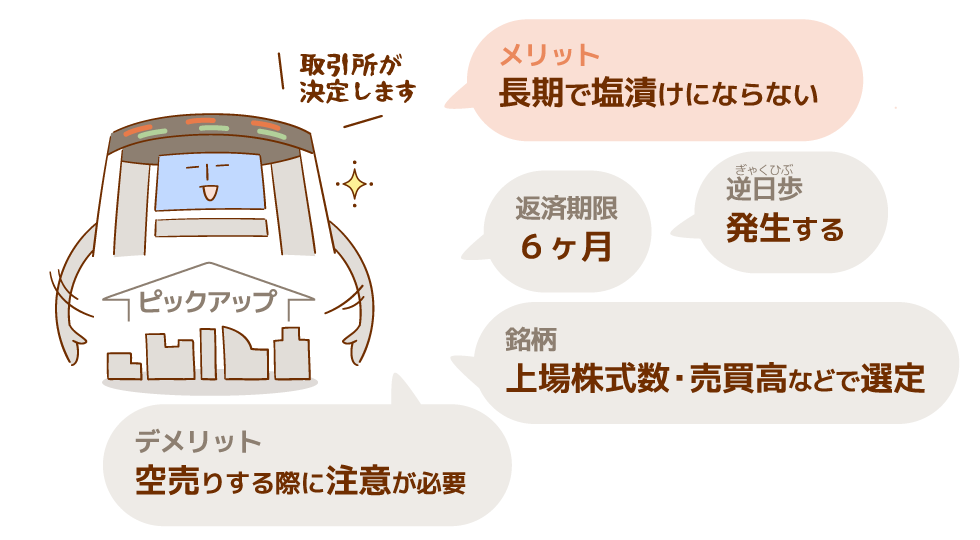

1. 制度信用取引

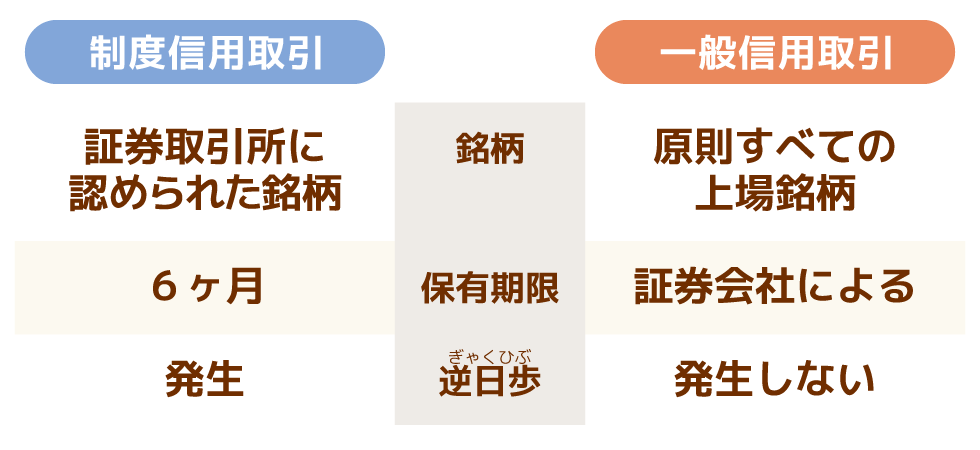

制度信用取引は、取引可能な対象銘柄や逆日歩(品貸料)の金額などの取引条件を証券取引所や日本証券金融が決めている信用取引です。

制度信用取引では、取引所によって認められた銘柄しか取引できません。

| 銘柄の選定 | 証券取引所 |

|---|---|

| メリット | 取引所が指定する銘柄で取引ができる。 返済期限が最長6か月なので、損を確定できず長期で塩漬けにすることがない。 |

| デメリット | 逆日歩が発生する可能性があるので、新規売建て(空売り)する際に注意が必要。 |

| 返済期限 | 最長6か月 |

| 逆日歩 | 発生する場合がある |

📝 逆日歩を支払う時

株不足になると逆日歩が発生します。その日の売建てが買建てを上回っていると、不足分の株式を調達する必要があり、その調達コストを売建てしている人が支払うことになります。

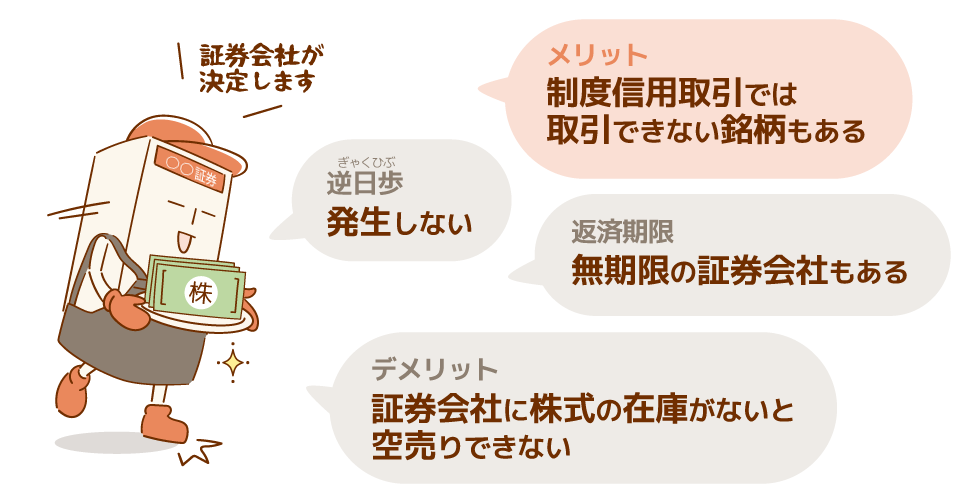

2. 一般信用取引

一般信用取引は制度信用取引とは異なり、取引できる銘柄や返済期限などの取引条件を証券会社が決定します。

| 銘柄の選定 | 証券会社 |

|---|---|

| メリット | 制度信用取引では取引できない銘柄も取引できる場合がある |

| デメリット | 証券会社に株式の在庫がなくなると空売りができなくなる |

| 返済期限 | 無期限の証券会社もある |

| 逆日歩 | 発生しない |

📝 一般信用取引を使うメリットのあるケース

- 6か月以上保有したい場合

- 逆日歩の発生リスクを回避したい場合

🚨 一般信用取引の注意点

- 制度信用取引と一般信用取引では、金利・貸株料等の費用が異なる場合が多いため、

お取引をする前に確認しましょう。

💡 三菱UFJ eスマート証券の一般信用取引の条件

- 返済期限は最大で10年

- 逆日歩は発生しません

- 一般信用取引(長期・デイトレ)では、プレミアム料付銘柄を空売りした場合に、

貸株料の他にプレミアム料が発生する場合がある。

詳細は、三菱UFJ eスマート証券の一般信用取引のページを確認してください。

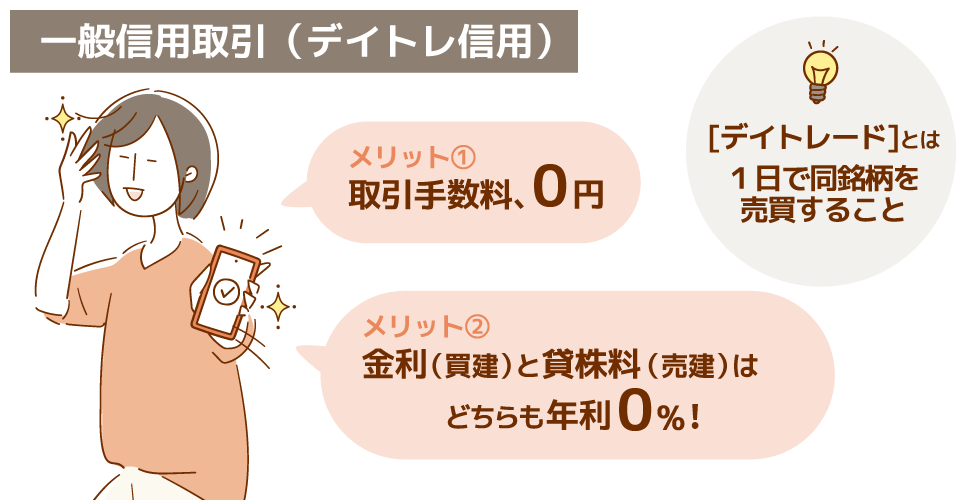

3. デイトレード向けの信用取引

一般信用取引では長期間用の他にデイトレード向けの信用取引を用意している証券会社もあります。

三菱UFJ eスマート証券では、一般信用取引(デイトレード信用取引)がデイトレード向けの信用取引です。

💡 三菱UFJ eスマート証券のデイトレード信用取引のメリット

- 取引手数料が0円

- 約定代金にかかわらず、金利・貸株料0%

約定代金にかかわらず、取引手数料が0円、金利・貸株料0%なので、取引を何回繰り返してもコストが発生しません。

1日に何度も取引を繰り返すデイトレーダーには、大きなメリットです。

※デイトレード信用取引では約定金額に関わらず、注文の時点では年利1.8%の金利や貸株料が一度拘束されます。16時以降のシステム処理が完了次第拘束は解除され、取引履歴欄に表示されている諸経費は0円に切り替わります。

🚨 三菱UFJ eスマート証券のデイトレード信用取引のデメリット

- 保有した建玉は持ち越しできず、取引当日に決済する必要がある

- 一般信用取引(長期・デイトレ)では、プレミアム料付銘柄を空売りした場合に、

貸株料の他にプレミアム料が発生する場合がある。

詳細は、三菱UFJ eスマート証券の一般信用取引(デイトレード信用取引)のページで確認できます。

信用取引の種類(制度、一般、デイトレード信用取引)

- 信用取引には制度信用取引と一般信用取引がある

- 制度信用取引は取引所や日証金が取引ルールを決定している。

- 制度信用取引の返済期限は最長で6か月

- 一般信用取引は証券会社が取引ルールを決定している

- 一般信用取引では返済期限が無制限や逆日歩が発生しないケースもある

- デイトレード信用取引なら、手数料が無料で金利・貸株料も0%