信用取引にはメリットだけではなく、デメリットとなる面も当然あります。

【主なデメリット】

- 信用取引で建玉を保有しているとコストが発生する

現物取引 ➔ 基本的に取引手数料以外のコストは発生しない

信用取引 ➔ 金利や貸株料などのコストが発生

今回は、信用取引をするにあたってのデメリットを解説していきます。

信用取引のデメリット

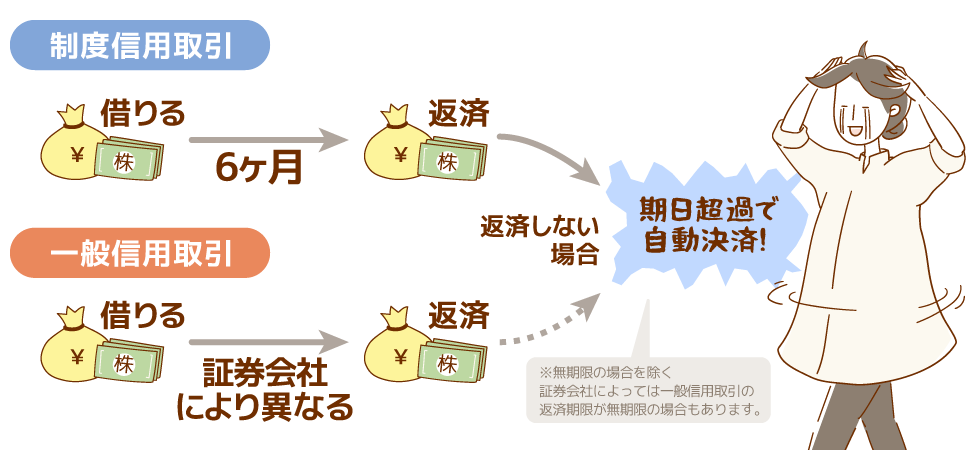

1. 信用取引には保有できる期限がある

信用取引には原則として返済する期限があります。売買した株式をずっと保有し続けることはできません。期限が来たら決済して返済する必要があります。この返済しなければいけない期限は「信用期日」と呼ばれます。

| 信用取引の種類 | 信用期日 |

|---|---|

| 制度信用取引 | 最長6ヵ月 |

| 一般信用取引 | 証券会社によって異なる |

📋 信用期日を超えた場合は、自動的に決済されます。

「気がついたら、保有していた銘柄が決済されていた」というリスクがあり得るので、信用期日には注意しておきましょう。特に、一般信用の信用期日は証券会社によって異なります。1日、数日、数年、無期限などバリエーションも豊富です。必ず各証券会社のルールを確認して取引してください。

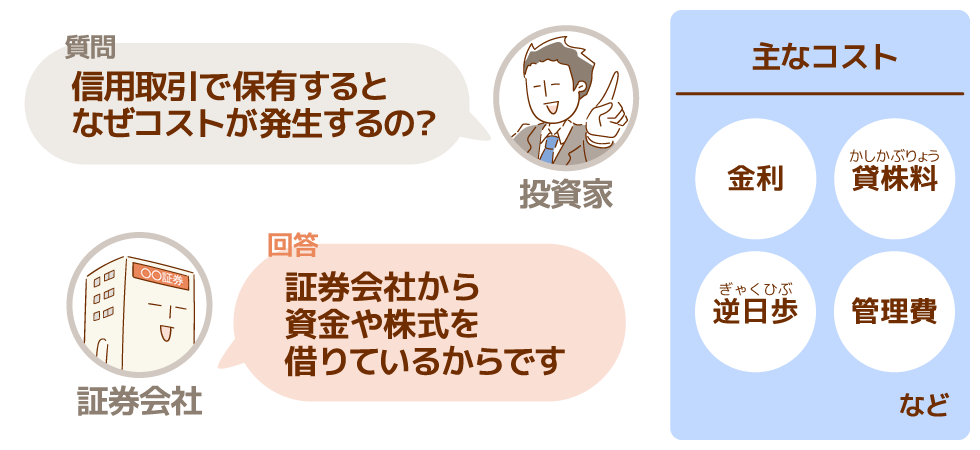

2. 保有期間中にコストがかかる

信用取引で発生するコストとして、金利、貸株料、逆日歩、管理費などがあります。

| 種類 | 内容 |

|---|---|

| 取引手数料 | 信用買いと信用売りの両方で発生するコスト |

| 金利 | 信用買いに対して発生するコスト |

| 貸株料 | 信用売りに対して発生するコスト |

| 逆日歩 | 制度信用の売りに対して発生するコスト。市場で、信用売り残高が信用買い残高を上回った銘柄で発生。事前に予測するのが難しく、日証金の発表は取引終了後 |

| 管理費 | 1ヶ月経過するごとに発生するコスト |

| 名義書換料 | 信用買いに対して発生するコスト。権利確定日をまたいで保有している場合に発生 |

| 配当金相当額 | 信用売りに対して発生するコスト。信用取引では配当金が発生した場合、売りで保有している人から配当分を徴収し、買いで保有している人に支払われる |

- 証券会社ごとに発生するコストの金額は異なります

✅ 長期保有を行う人は、コスト負担が大きくなりやすい点に注意しましょう。

💡 信用取引での配当金は原則としてもらえませんが、相当分の受け渡しがあります

信用買いで保有している場合 ➔ 💰 配当金の相当分を受け取れます

信用売りで保有している場合 ➔ 📉 配当金の相当分の支払いが発生

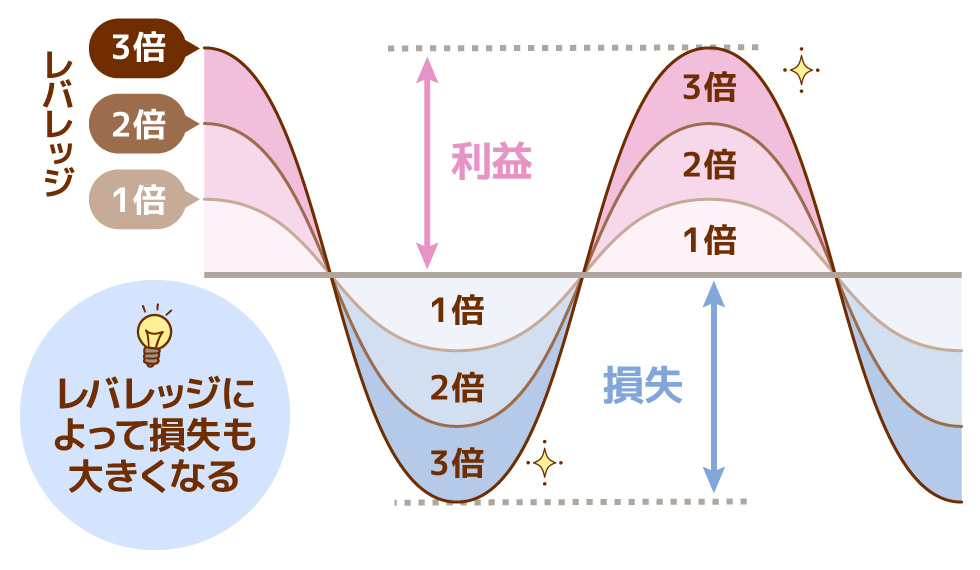

3. レバレッジによって損失が大きくなる

信用取引は保証金の約3.3倍まで取引可能です。自己資金以上の取引が可能なので、大きなリターンを期待できるのが信用取引のメリットのひとつです。一方で、損失も大きくなるデメリットがあります。

最悪の場合、投資した資金以上の損失が発生して追証になるケースもあります。

リスクを減らすためにも、レバレッジは許容できる範囲内で留めるようにしましょう。

まとめ

信用取引のデメリット

- 制度信用取引の保有は最長で6か月まで

- 信用取引では保有している間にコストが発生する

- 長期保有するほどコストが大きくなりやすい

- レバレッジは保証金の約3.3倍まで取引できるが、リスクもその分大きくなる

1 信用取引のルール

2 信用取引を始める

3 管理・決済

4 ステップアップ