60代男性からの相談事例

今回は弊社の中でもご相談の多い退職前である60代の方の相談事例をご紹介いたします。

お客さまの状況

お客さま=A様

◎性別(年齢):男性(62歳)

◎配偶者:56歳専業主婦

◎ご子息:社会人と大学生の計2名

◎金融資産:約3,000万円

ご相談内容(ご要望)

◎セカンドライフは仕事をせずに悠々自適に過ごしたい。

◎70歳までは年二回ほど旅行に行きたい。

◎収入が年金のみになるのでリスクは極力取りたくない。

ご相談のきっかけは、退職後の老後に漠然と不安感を感じていたことです。

お金についてのあれこれを調べる中で弊社ホームページにたどり着きご連絡いただきました。

A様の金融資産や家計の状況、ライフイベントなどをお伺いしたところ、下記の3点の課題が浮かび上がってきました。

課題認識(不安要素)

◎生活費のために預貯金からの取り崩しが生じている。

◎家計が現状の把握が出来ていない。

◎第二子が在学中であること。

退職金もあり、金融資産は約3,000万円と比較的ゆとりのある金額に思えます。

しかし、家計の収支を伺うと再雇用で収入が大きく減少していました。

一方でライフスタイルや支出面では大きな変化はなく、結果として年間60万円程度の取り崩しが生じていました。

また、お子様が現在大学在学中であり、今後も学費や卒業、就職にかかわる支出が予定されていました。

さらにA様は漠然とした不安感を抱えていたものの、これらの家計収支や予定される支出の状況を詳細には把握できていませんでした。

まず我々は、A様の今後の収入を試算しました。

A様は65歳までは働いても構わないというご意向でしたので、65歳から受け取れる年金額を計算いたしました。

年金定期便を確認したところ年金月額が約180,000円でした。

年金定期便には50歳以降からは実際の受給額に近い受給ベースの金額が掲載されているため、概ね年金月額は180,000程度と予想できます。

さらに年金定期便に掲載されていない「加給年金」が年額224,900円支給されます。

二つ合わせて月当たりに20万円弱の年金が受給可能な計算でした。

現在の生活費が25万円ほどなので、65歳以降も年間約60万円が預貯金から取り崩される計算となりました。

A様へのご提案内容

A様のご要望、課題を踏まえ弊社で行ったA様へのアドバイスは以下の2点です。

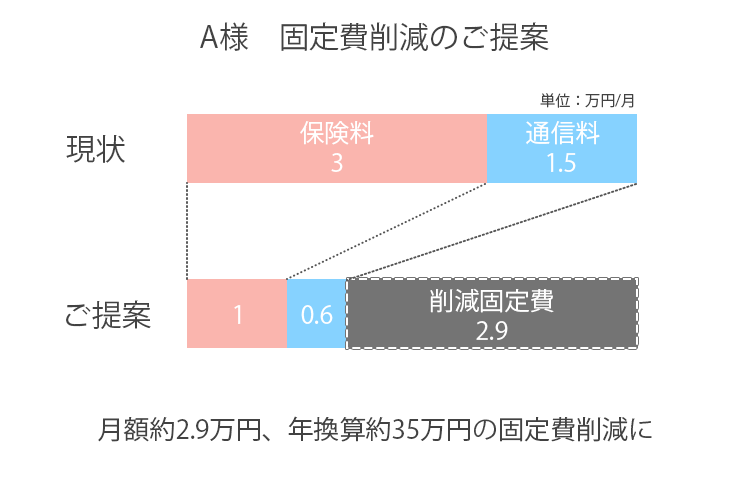

①支出の見直し

②運用による取り崩しの防止

①支出の見直し

現在毎月3万円近い金額を保険料にお支払いされている状況でした。

また、通信料も使用量に対して割高なお支払いされていました。

現在の状況や社会保険から鑑みて必要な保障だけを残した結果、保険料は月額1万円ほどのお支払いになりました。

また、携帯キャリアの乗り換えなどを行った結果、毎月ご夫婦で約15,000円を払われていた通信料が二人で約6,000円となりました。

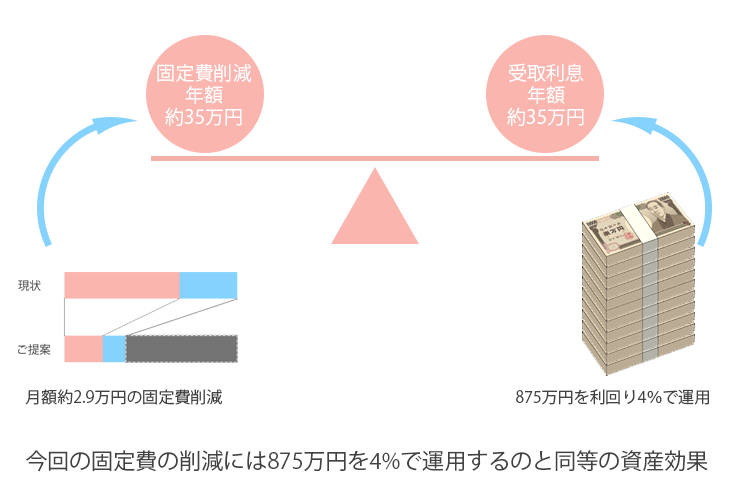

結果削減できた毎月の固定費は約29,000円となり、年間の削減額にすると35万円程度になります。

仮に運用によって35万円を生み出すためには、年間4%で運用できたとして元金875万円が必要です。

(税金は考慮しない場合)

今回の固定費の削減には875万円を4%で運用するのと同義の資産効果があったといえます。

②運用による取り崩しの防止

支出により取り崩し額は大きく削減することが出来ましたが、まだ取り崩しが生じてしまう状況でした。

さらに取り崩しを減らすために、現在ある資産を活用していただくことを提案いたしました。

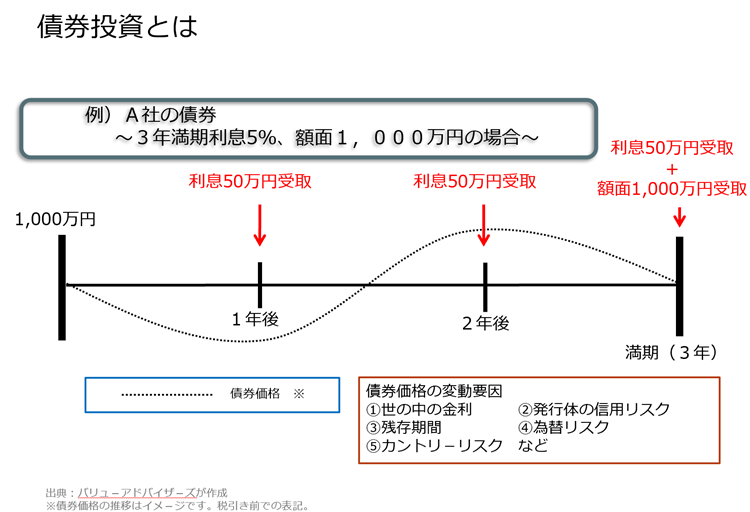

A様は極力リスクを取りたくないという意向があったため、債券での運用をご案内いたしました。

債券は満期まで保有すると、その発行体(国や企業)が倒産しない限り元本が戻ってくるという商品性です。

満期までは半年に一度利息を受け取れるような債券を中心にポートフォリオを作成しました。

ポートフォリオ作成にあたり、日本の債券では相対的に金利が低く、目標とする利回りを獲得することは難しいと判断しました。

そこで為替リスクはあるものの米ドル建ての債券を中心に年間に5%の利息が得られる提案をしました。

これにより2,000万円の運用で年間100万円程の利息が見込めます。

ご希望されていた年2回ほどのご旅行も国内であれば無理なく実現可能です。

後日談ではありますが、コロナショックの期間でも債券の特性が発揮され値動きの嫌いなA様はストレスなく債券を保有していただけています。

現役アドバイザーが答える「お金の相談室」

積立投資のデメリットは?一括投資のほうが効率的な場合も(2021.02.05)

お金の相談室 ~銀行に預けておいても金利が付かない…リスク選好度の低いお客様の相談事例~(2020.12.23)

いまさら聞けない分散投資とは?(2020.10.08)

田中久登 Hisato Tanaka

株式会社バリューアドバイザーズ 執行役員 相続診断士

証券会社に入社後、大阪の富裕層地域にて資産運用コンサルタントに従事(当時担当40億円)。

常時トップ5の社内表彰を獲得し海外研修メンバーとして選出。

帰国後に日本の金融ビジネスが欧米と大きく異なることに疑問を感じていた折、現代表取締役の五十嵐と出会い株式会社バリューアドバイザーズ設立に参画。

中立にアドバイスを行う欧米の姿勢を学ぶため、2017年米国、2019年欧州を視察しお客様サービス向上に努めている。

吉村卓也 Takuya Yoshimura

株式会社バリューアドバイザーズ お客様コンサルタント 相続診断士

明治大学卒業後、東証一部上場の証券会社に入社。八千代支店、虎ノ門支店にて個人富裕層向けの資産運用コンサルタントとして従事。

真の資産運用アドバイザーとしての在り方に疑問を感じている折、金融機関に属さず中立的なアドバイスができるIFAであればお客様の理想とするアドバイザーになれると考え、バリューアドバイザーズへ入社。

現在は担当するお客様へのきめ細かい情報提供により厚い信頼を得ている。