下落局面こそ最大のチャンス

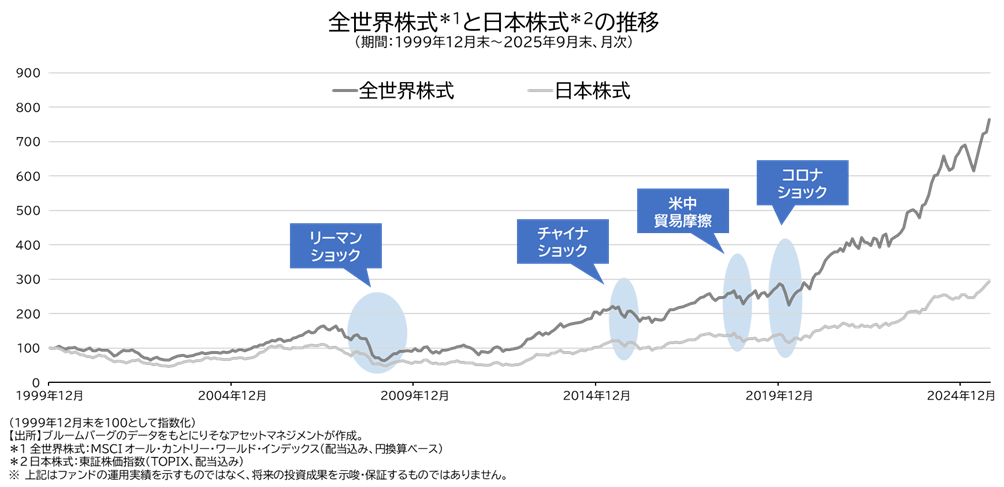

株式市場は、過去に何度も大きな下落を経験してきました。(図1)

しかし、その瞬間こそが実は“最大のチャンス"だったのです。市場が調整している局面で買い、回復したタイミングで売ることができていれば、結果として圧倒的なリターンを手にしていた可能性があります。

ところが現実には、下落局面では「まだ下がるかもしれない」と恐れ、上昇局面では「もっと上がるかもしれない」と欲が出て、結局何もできずにチャンスを逃してしまう――そんな心理的なジレンマに、多くの投資家が陥ってしまうのです。

図1

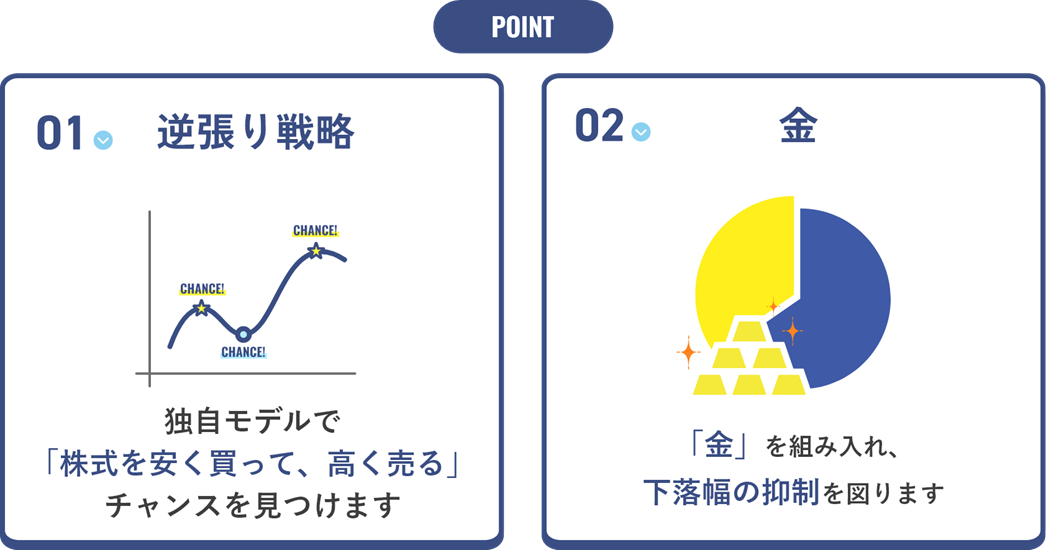

「逆張り戦略」と「金」で挑む

そこでご紹介したいのが、株式と金を組み入れたバランスファンド「全世界株式・ゴールドアロケーションファンド」「日本株式・ゴールドアロケーションファンド」です。

株式を“安く買って、高く売る”を独自のモデルで判定する「逆張り戦略」と、下落幅の抑制を図るために組み入れる「金」で、パフォーマンスの向上を狙います。

ファンドの特徴の1つ目は、「株式を安く買って、高く売る」チャンスをみつける「逆張り戦略」です。当ファンドは、個人の判断では難しい「下がった局面で買って、上がった局面で売る」を独自のモデルで判定し、売買を行います。

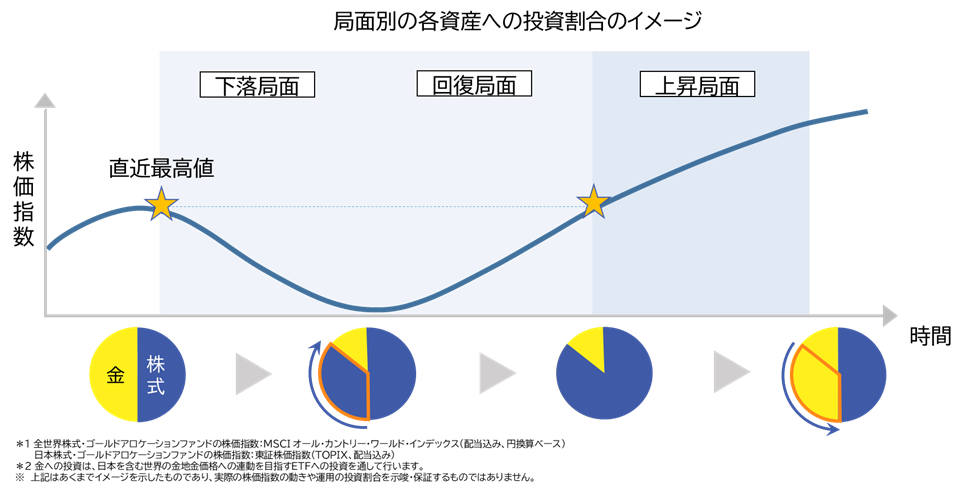

全世界株式・ゴールドアロケーションファンドは、「MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」、日本株式・ゴールドアロケーションファンドは、「東証株価指数(TOPIX、配当込み)」の動きに基づいて、ポートフォリオにおける株式の保有比率を調整します。

図2の通り、株価指数*1の下落局面では、円グラフ、ブルーの株式の割合を段階的に増やしていきます。その後、直近最高値に到達するまで投資割合を維持し、逆に、株価指数の上昇局面では、ブルーの株式を減らし、イエローの金*2の割合を増やします。こうすることで、株式の上昇を逃すことなくリターンの獲得を図ります。

図2

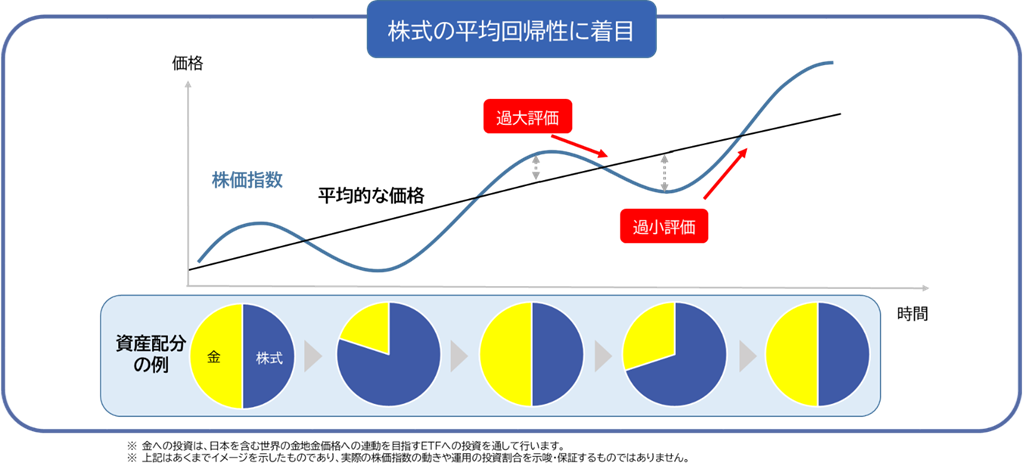

――なぜ上昇時は株式の割合を減らし、下落時は株式の割合を増やすのか。

これは株価の「平均回帰性」という特徴を利用しているからです。(図3)

「平均回帰性」とは、株価や資産の価格が短期的には上下に大きく変動することがあっても、長期的には平均的な水準に戻る傾向があるという性質を示しています。

例えば、株価が急に上がりすぎた場合を考えてみてください。その株が過大評価され、実際の価値よりも高く買われすぎている可能性があります。そうなると、いずれ投資家が「この株は高すぎる」と気付いて売り始めるので、価格が下がり、平均的な水準に戻る傾向にあります。

逆に、株価が急に下がりすぎた場合は、過小評価され実際の価値よりも安く売られすぎている状態です。そうなると、先程とは逆に、いずれ投資家が「この株は安すぎる」と気付いて買い始めるので、価格が上がり、平均的な水準に戻る傾向にあります。

価格が上がりすぎていても下がりすぎていても、いずれ平均的な水準に戻る可能性があるという平均回帰性を利用しながら株式と金の割合を調整するのが、当ファンドの最大の魅力である「逆張り戦略」です。

図3

ファンドの特徴の2つ目は、下落幅の抑制を図るために組み入れる「金」です。

金融危機や地政学リスクが高まる局面においては、資金の逃避先、すなわち一時的な逃げ場として金が買われる傾向にあります。金はそれ自体に価値がある実物資産であることから「有事の金」としてリスク回避の局面、つまり金融市場の混乱時に買われやすいという特徴があります。

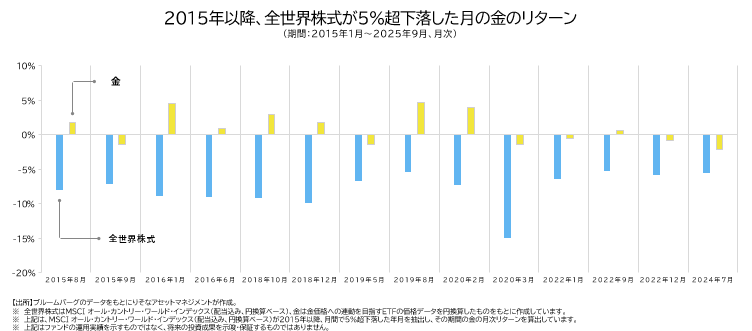

図4は2015年以降、全世界株式指数が月間で5%超下落した時の株と金の騰落率を示しています。ブルーが全世界株式でイエローが金の騰落率です。ご覧いただくと、株式指数が5%超下落した月は14回ありましたが、その半数以上の8回で、金はプラスのリターンとなっています。残りの6回も株式と比較して、下落幅を抑えられています。

図4

しかし近年、金価格は急速に上昇しています。今買って大丈夫?と不安に思われる方もいらっしゃるかもしれません。

金を求める理由は様々ですが、中でも一番多いのはやはり宝飾品としての需要です。特に新興国で需要が高まっています。金は希少性の高い資産ですので、需要が高まることで価格が上昇しやすい傾向にあります。

また各国の中央銀行による金の購入も増えています。通常中央銀行は外貨準備と呼ばれる資産を保有しています。外貨を持って、貿易や投資、国の信用を支えることが目的です。今まで外貨準備の中心は、最も流動性がある米ドルでした。しかし資産分散の観点から、ドルに代わり金を購入する動きが増えています。この傾向は今後も継続が見込まれ、中央銀行の購入によって、金の需要は下支えされると見ています。

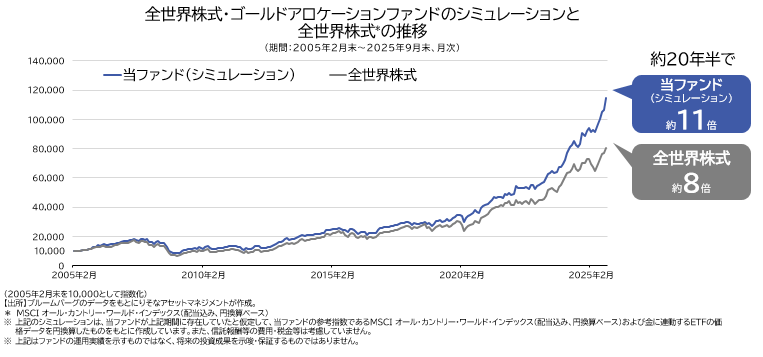

インデックスを上回る運用シミュレーション

図5は全世界株式・ゴールドアロケーションファンドの2005年2月から2025年9月末の運用シミュレーションです。約20年半で全世界株式インデックスが約8倍となったのに対し、当ファンドのシミュレーションは約11倍と、全世界株式インデックスのみ保有するよりも高いリターンとなっています。

図5

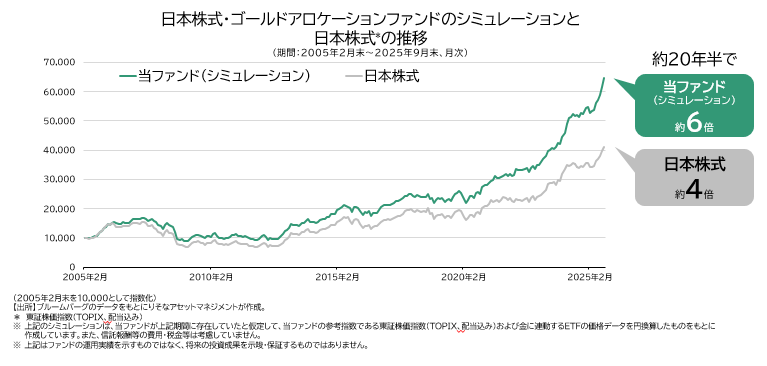

図6の日本株式・ゴールドアロケーションファンドの同期間の運用シミュレーションにおいても、日本株式インデックスが約4倍となったのに対し、当ファンドのシミュレーションは約6倍と、日本株式インデックスのみ保有するよりも高いリターンとなっていることがお分かりいただけるかと思います。

図6

<ご参考>逆張り戦略の効果

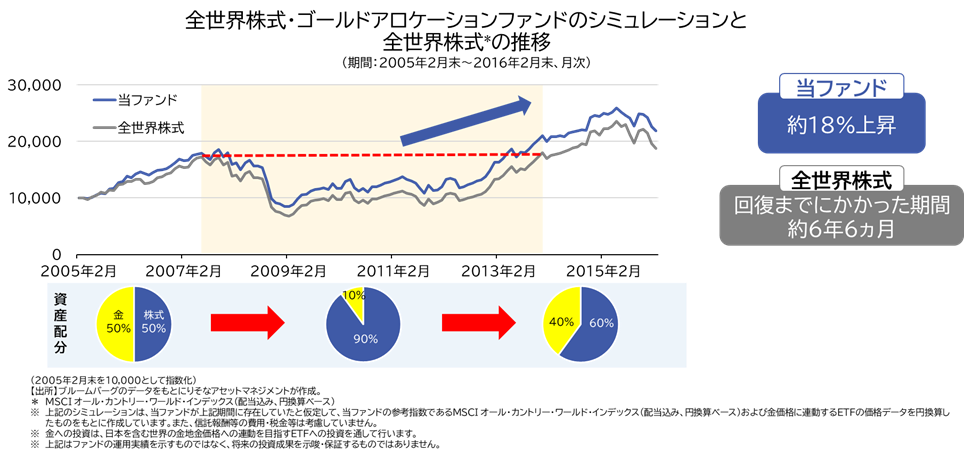

過去株式市場が大きく下落した局面の例として、リーマンショック後の値動きをご覧ください。

リーマンショック前の高値から全世界株式インデックスが同じ価格まで回復するまでの間に、当ファンドは約18%上昇しています。

これは、ファンドのポイントである「逆張り戦略」と「金の組み入れ」によるものです。「逆張り戦略」により市場が下落している局面を活用して割安な株式を購入し、上昇局面でリターンを得ていること、そして、金を組み入れることで、リスクを抑えながら安定した運用をしていることが功を奏しています。

円グラフの通り、リーマンショック前は株式への投資割合は50%近辺で推移していますが、リーマンショック後の下落局面では90%に引き上げています。また回復後に株式の投資割合を60%まで落とすことで、下落から回復までのリターンを確保しており、まさに「株式を安く買って高く売る」運用を行っています。(図7)

図7

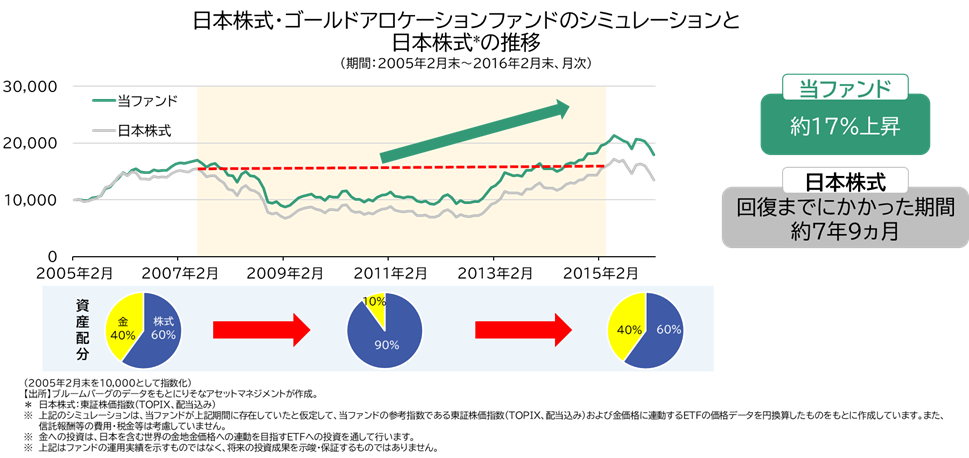

日本株式についても、同期間で日本株式インデックスはリーマンショック前の高値に回復するまでに、約7年9ヵ月かかりました。当ファンドは同じ期間で約17%上昇しています。

こちらも「逆張り戦略」と「金の組み入れ」が功を奏しています。(図8)

図8

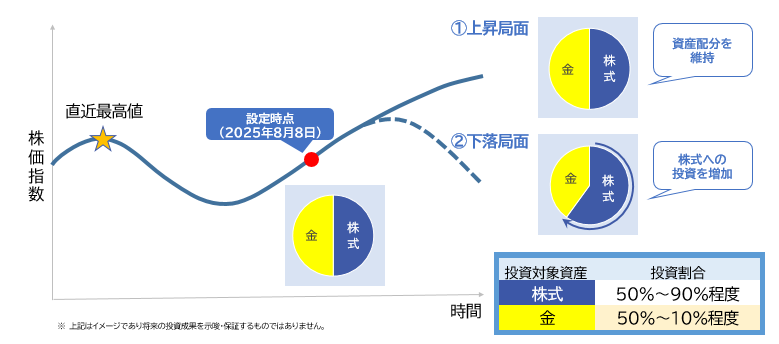

今後の運用について

2025年8月8日の設定時点では、両ファンドとも株式と金の割合を50%ずつで運用開始しました。

今後、図9の①のように株価指数がこれまでの最高値圏で推移する場合は、50%ずつの資産配分を維持します。

一方で②のように株価指数が下落していく場合はその下落幅に応じて、段階的に株式の割合を増やし、金の割合を減らします。当ファンドのポイントである「株式を安く買って、高く売る」チャンスをみつける「逆張り戦略」を行うことで、将来的な株式の値上がりによるリターンの獲得を目指してまいります。

図9

市場に流されず、株の逆張りと金で挑む「全世界株式・ゴールドアロケーションファンド」「日本株式・ゴールドアロケーションファンド」をぜひ今後の資産形成にお役立てください!

(文責:りそなアセットマネジメント株式会社)

【今回ご紹介したファンドはこちら】

■ 全世界株式・ゴールドアロケーションファンド

■ 日本株式・ゴールドアロケーションファンド

【投資リスク・手続・手数料等】

■ 全世界株式・ゴールドアロケーションファンド

■ 日本株式・ゴールドアロケーションファンド

【ファンドの参考指数とその著作権等について】

- 全世界株式・ゴールドアロケーションファンドの運用にあたっては、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)を参考指数とします。「MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」は、MSCI オール・カントリー・ワールド・インデックス(配当込み、米ドルベース)をもとに、委託会社が円換算して計算したものです。MSCI オール・カントリー・ワールド・インデックス(配当込み、米ドルベース)は、MSCI Inc.が開発した、日本を含む世界の株式を対象として算出した指数で、配当を考慮したものであり、指数に関する著作権、知的財産権その他の権利はMSCI Inc.に帰属します。MSCI オール・カントリー・ワールド・インデックス(配当込み、米ドルベース)は、日本を含む先進国および新興国の大型株、中型株から構成されています。

- 日本株式・ゴールドアロケーションファンドの運用にあたっては、東証株価指数(TOPIX、配当込み)を参考指数とします。「東証株価指数(TOPIX、配当込み)」は、日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマークで、配当を考慮したものです。なお、TOPIXに関する著作権、知的財産権その他の一切の権利は株式会社JPX総研または株式会社JPX総研の関連会社に帰属します。

【ご注意事項】

当ページは、りそなアセットマネジメント株式会社が作成したものです。お申込みにあたっては、投資信託説明書(交付目論見書)および一体としてお渡しする「目論見書補完書面」等を販売会社よりお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者のみなさまの投資元本が保証されているものではなく、投資元本を割り込むことがあります。

- 運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

- 投資信託は預金や保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。また証券会社以外でご購入された場合は、投資者保護基金の対象にはなりません。

- 投資信託のお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

- 当ページは、りそなアセットマネジメント株式会社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。また、将来の市場環境の変動等により、運用方針が変更される場合があります。

- 当ページに指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当ページの記載内容は作成時点のものであり、今後予告なく変更される場合があります。