つみたて投資枠とは?

通常、投資で得た利益(譲渡益や配当金など)には20.315%の税金がかかりますが、一定の範囲内であればこの税金が非課税になるのが、NISA制度です。

2024年から始まった新NISAは、「つみたて投資枠」と「成長投資枠」という2つの投資枠に分かれています。

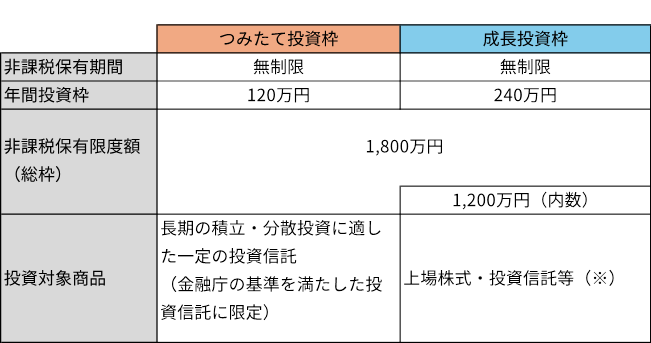

非課税保有期間はどちらの場合も無制限ですが、年間投資枠は、つみたて投資枠は120万円まで、成長投資枠は240万円までとなっています。

それぞれの投資枠で購入できる商品や投資手法も異なります。

つみたて投資枠は、金融庁が定めた基準を満たした投資信託が対象で、一定額を毎月など定期的に積み立てることができます。

一方、成長投資枠は上場株式や、つみたて投資枠では購入できない投資信託(※1)も対象で、積立でも、一括でも購入することが可能です。

<つみたて投資枠と成長投資枠>

※1 ①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※2 上の図は筆者が作成

2023年までの旧NISAは、「つみたてNISA」と「一般NISA」に分かれていました。「つみたてNISA」の非課税投資枠は年間40万円まで、非課税保有期間は最長20年、「一般NISA」の非課税投資枠は年間120万円まで、非課税保有期間は最長5年でした。

旧NISAの場合は、「つみたてNISA」と「一般NISA」のどちらかを選択しなければなりませんでしたが、2024年からの新NISAでは「つみたて投資枠」と「成長投資枠」を併用することができます。

このように新制度は非課税投資枠の金額も、非課税保有期間も大きく拡大されたのです。

それでは、新NISAのうち「つみたて投資枠」に焦点をあてて、見ていきましょう。

つみたて投資枠はやめた方がいい?

新NISAはとても魅力的な制度ですが、デメリットもあります。

選べる商品が限定的である

つみたて投資枠の対象商品は、「手数料が低水準」「毎月分配型ではない」など、金融庁が定めた基準を満たした、長期・積立・分散投資に適した投資信託やETF(上場投資信託)に限られます。

そのため、初心者にとっては選びやすいかもしれませんが、より積極的にリターンを狙う商品などは対象になっていません。

自由に一括投資できない

つみたて投資枠は基本的に、「毎月」など決まったスケジュールで、10万円など一定額を積み立てるものです。そのため、自分の好きなタイミングで好きな金額を投資するというものではありません。

一方、成長投資枠では、つみたて投資枠の対象商品に投資することもできますので、好きなタイミングで、一括で投資したい場合には、成長投資枠を利用しましょう。

短期投資では大きな利益を狙いにくい

つみたて投資枠は「長期・積立・分散投資」を前提としています。そのため、短期間では複利の効果は限定的なので、短期で大きな利益はあまりのぞめないでしょう。

元本割れのリスクがある

金融庁の基準を満たした商品とはいえ、つみたて投資枠の対象となっている商品は株式や債券に投資する投資信託です。そのため、当然のことながら価格は変動し、元本割れのリスクもあります。

つみたて投資枠を利用しない方がいいのはどんな人?

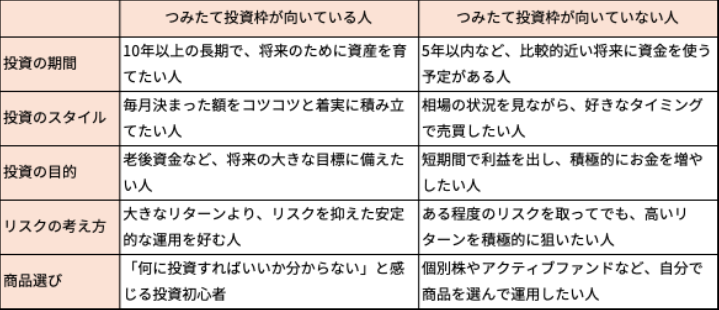

つみたて投資枠は、「長期・積立・分散投資」を前提としていることや、前述のようなデメリットもあることから、つみたて投資枠に向いていない人を具体的にまとめておきましょう。

近い将来(5年以内など)にまとまった資金が必要な人

住宅購入の頭金や教育資金など、5年以内など比較的短期間のうちに資金を使う予定がある人は、つみたて投資枠は向いていません。いざ使いたいタイミングで市場が下落し、元本割れする可能性があるためです。短期的な資金は、預貯金など元本保証の商品が向いています。

短期間で利益を狙いたい人

短期間で比較的大きな利益を狙いたい人は、個別株やFXといった商品の方が大きな利益を得る可能性は高く、投資対象商品が限定されているつみたて投資枠は向いていないといえます。短期間で大きな利益を狙いたい場合には、成長投資枠や特定口座・一般口座といった課税口座の利用を検討しましょう。

商品や金額、投資タイミングなどを自由に選びたい人

つみたて投資枠で選択できる商品は限定されています。また、定時に定額を積み立てる必要があります。個別株や投資信託の中でもよりアクティブなものを選びたい人や、投資金額や投資タイミングもその都度自分で決めて運用したい人には、つみたて投資枠は向きません。

<つみたて投資枠が向いている人、向いていない人>

※上の表は筆者作成

つみたて投資枠のメリット

つみたて投資枠はデメリットばかりではありません。つみたて投資枠のメリットについても整理しておきましょう。

運用益が非課税になる

つみたて投資枠だけでなく、成長投資枠も同様ですが、運用益や分配金・配当金等が非課税であることがNISAの最大のメリットといえます。運用期間が長期になるほど、非課税の効果はより大きくなります。

少額から始められる

金融機関によっては月々1,000円や100円といった少額から投資できるため、初めての人でも比較的気軽に始めることができます。まずは無理のない範囲で始め、慣れてきたら積立額を増やすことも可能です。

ドルコスト平均法でリスクを抑えられる

毎月決まった金額を買うということは、価格が高いときには少なく、安いときには多く買うことになり、結果的に平均購入単価を抑える効果が期待できます。これを「ドルコスト平均法」と呼びます。価格変動に強い安定した投資が期待できるため、特に初心者におすすめの方法です。

対象商品が限定されているため、初心者でも選びやすい

つみたて投資枠の投資対象商品は、金融庁の基準を満たしたものに限定されています。信託報酬が低水準、信託期間が無期限または20年以上、毎月分配型ではないなど、長期投資に向いた商品といえるので、コツコツ長期投資したいという人向きの商品です。

特にどれを選べばよいか分からないという初心者にとっては、ある程度選択肢が絞られていることで選びやすくなるでしょう。

つみたて投資枠を成功させるポイント

つみたて投資枠の特徴をより活用するためには、どのようなことを心がけたらよいでしょうか?

長期運用を心がける

投資商品ですから、相場が下落し、保有している資産も減ってしまう場面もあるでしょう。そんな時にも慌てて売却することなく、いつも「長期投資であること」を心にとめておきましょう。相場が下落したタイミングでは、同じ金額でより多く買えるのが積立の強みでもあります。

無理のない金額で始める

コツコツ長期で運用するためには、毎月の積立金額が無理のない金額であることが重要です。5年以内に使う予定のあるお金は運用にまわさず、あくまでも余裕資金で行うことを心がけましょう。

なるべく早く始める

投資は、投資期間が長いほど大きな複利効果が期待できます。そのため「いつか始めよう」ではなく、少額でいいのでなるべく早く開始し、時間を味方につけましょう。

つみたて投資枠を活かすコツは、日々の価格変動に一喜一憂せず、長期的な視点を持ち続けることです。毎月コツコツと着実に積立投資を続けることで、運用益が非課税になるメリットと、時間を味方につけた複利の効果を最大限に活かすことができます。

無理のない範囲で「できるだけ早く始め、長く続けること」でつみたて投資枠の効果が発揮されるでしょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士