日経平均はNISAにどんな影響がある?

新NISAをきっかけに投資を始め、当初は株価が上昇していたので安心していた方も、日経平均株価(以下、日経平均)が暴落した際には、不安に襲われたのではないでしょうか。

日経平均が暴落した場合に、NISAにはどのような影響があるのか、その場合の対処方法などを見ていきましょう。

<株式の場合>

新NISAの「成長投資枠」では、個別の上場株式を保有することができます。日経平均株価は日本を代表する225社の株価を基に算出されるものです。ですから、日経平均が下落すれば、多くの個別株の株価も下落する可能性が高くなります。ただし、どのくらい下落するかは個別の銘柄によって異なります。中にはさほど影響を受けなかったり、逆に値上がりする銘柄があるかもしれません。

市場全体の動きをウォッチしながらも、自分が持っている銘柄はどうか、個別に確認をしましょう。

仮に、株価が下がっていたとしても、その企業特有の事情でなければ、日経平均の回復とともに値を戻す可能性もあるので、慌てて手放す前に、まずは下がった要因を見極めましょう。

<投資信託の場合>

新NISAの「つみたて投資枠」だけでなく「成長投資枠」でも投資信託を保有することができます。この場合、日経平均が下落すれば、投資信託の基準価額も下落する可能性が高くなります。

特に日経平均株価に連動するインデックスファンドの場合には、日経平均が下落すれば、ファンドの構造上、基準価額もほぼ同じように下落します。

その場合でも、慌てて売却することなく、長期的には日経平均株価が回復すると予想されるのであれば、じっくり待ちましょう。

その他の投資信託も、投資対象に日本株が多く含まれていれば、市場の影響を受けて基準価額が下がる可能性は高いでしょう。しかし、アクティブ型の場合には、下がり幅が日経平均よりも小さい場合もありますし、債券やREIT(不動産投資信託)などを含む投資信託の場合には、異なる動きをすることもあります。

NISAは長期運用に向いている

新NISAは2024年から始まった制度で、「家計の安定的な資産形成」をさらに推し進めていくことを目的に、非課税投資枠が大幅に拡大され、非課税制度が恒久化されました。

制度内容を簡単におさらいしておきましょう。

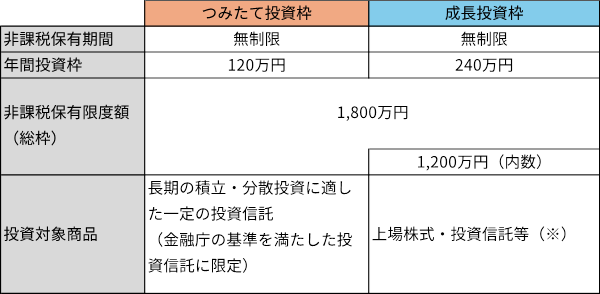

NISA口座内で購入した金融商品から得られる利益(譲渡益、配当金・分配金)には課税されないという制度で、「つみたて投資枠」と「成長投資枠」があります。非課税保有限度額は買付額で1,800万円ですが、売却した場合には、翌年以降にその投資枠を再利用することができます。

- つみたて投資枠

年間120万円まで。長期の積立・分散投資に適した一定の投資信託が対象。 - 成長投資枠

年間240万円まで。上場株式・投資信託などが対象。積立、一括投資ともに可能。

<NISAの概要>

※①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(金融庁ウエブサイトより抜粋し筆者作成)

新NISAは、非課税保有期間が無期限であることや、つみたて投資枠があるなどの性質から、長期運用に適している制度といえます。複利の効果や非課税のメリットを最大限に活かすためにも、短期的な値動きに一喜一憂するのではなく、長期運用を心がけましょう。

ただし、NISAの投資対象商品は、投資信託や上場株式などです。つまり、元本保証のないリスク商品です。あくまで投資である以上、購入した金融商品の価格が下落すれば、損失を被る可能性もあります。この点は、NISAを始める前に必ず理解しておくべき大前提です。

実際に日経平均が暴落したらNISAの保有資産はどうする?

では、実際に日経平均が暴落してしまったら、NISAで保有中の資産はどうするのがよいのでしょうか?

●慌てて売却しない

実際に新NISAの開始以降も、日経平均が暴落したことがありました。中には、驚いて慌てて売却してしまった人もいるのではないでしょうか。

これ以上損をしたくない、と慌てて保有資産を売ってしまうことを「狼狽売り」といいますが、これは最も避けたい行動です。暴落時に売却すると、多くの場合、損失が出ます。売却しなければ「含み損」といって、その時点の評価額は取得時よりも下回っているものの、実際に損が出ているわけではありません。しかし、売却すると、損失が確定してしまうのです。

もちろん、個別株などで、今後も株価が上昇する見込みはないと判断すれば、売却するのも一手です。

しかし、株価や投資信託の基準価額の下落が、市場全体が下がっていることに起因するのであれば、一度落ち着いて、長期的な視点に立ち返りましょう。

日経平均が暴落した時には、ニュースでも「大幅下落」などとネガティブな表現になりがちです。しかし、過去の実績を見てもわかるように、いずれ反発する局面も訪れます。ニュースやSNSに惑わされることなく、冷静な判断をしましょう。

●購入するチャンスととらえる

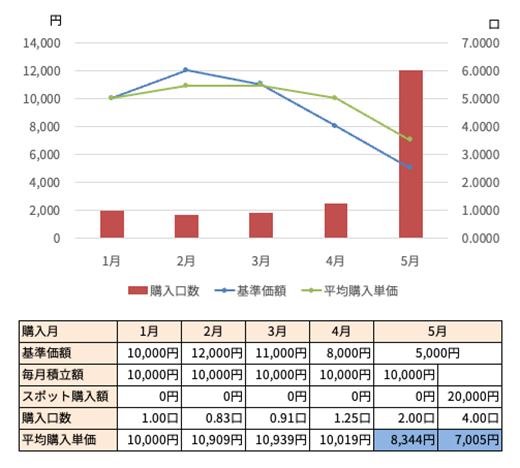

投資の原則は「安く買って高く売る」です。つまり、株価の暴落時は安く買えるチャンスともいえるのです。つみたて投資枠で積立をしているのであれば、同じ投資信託をスポット購入することで、平均取得単価を下げる効果が期待できます。

<暴落時にスポット購入した例>

※画像は筆者が作成

上記グラフの例は、毎月10,000円を積み立て、5月に基準価額が下がったところで、スポットで20,000円を追加購入した場合です。スポット購入しなかった場合の平均購入価格は8,344円になるのですが、スポット購入することで、平均購入価格を7,005円まで引き下げることができました。このように平均購入価格を引き下げておくことで、値上がりした場合の利益を多くすることが期待できます。

また、興味がある個別株があるなら、購入するチャンスでもあります。株主優待や配当が魅力的な銘柄、これから成長が見込まれる企業など、日頃からチェックしておけば、チャンスを逃さずに購入することができるでしょう。

●買いのシグナルをチェックする

暴落した時が安く買えるチャンスとはいえ、さらに値下がりするのではないかという不安もあります。

そのような場合には、少し相場が落ち着いてきたら、買いのシグナルをチェックして判断の参考にするのもよいでしょう。

買いのシグナルとして代表的なものに「移動平均線」を分析する方法があります。短期移動平均線が長期移動平均線を下から上に突き抜けることを「ゴールデンクロス」といい、「買いのシグナル」とされています。

その他にも買いのシグナルを見つけるテクニカル分析がありますが、いずれの分析もあくまでも参考としてとらえて活用してください。

暴落しても慌てないように日頃から備えておこう

日経平均が突然暴落したとしても、その時に冷静を保てるかどうかは、日頃からの備えや心構えが大切です。

まず、備えとしては、「リスク分散」をして資産を保有しましょう。

- 投資対象を分散する

日本の株式だけでなく、債券、REIT、金など、日経平均とは異なる動きをするものや、投資信託であればバランス型を取り入れるなど、投資対象を分散しておくことで、保有資産全体としては、価格の下落リスクを低減することが可能です。 - 時間を分散する

投資するタイミングを分散しておくこともリスク低減の効果が見込まれます。積立投資もこれに該当します。積立をしていれば、暴落したタイミングでも自動的に購入してくれるので、平均購入価格を下げる効果もあります。

そして、過去の日経平均の推移について、少し俯瞰してみておきましょう。

例えば、2024年8月には2日間で6千円以上の値下がりとなり、日経平均株価は約3万5千円となってしまいました。しかし、これは2024年の年初の水準とほぼ同等でしたし、その後も短期間で4万円台まで回復しました。

報道では、非常に短期の出来事を大きく扱う傾向がありますので、長期的な視野で見ることで冷静さを保つようにしましょう。

まとめ

NISAは価格が変動する商品が対象ですから、価格が下がることがあるのは大前提です。日経平均が暴落してしまっても、そんな時にこそ冷静さを保ち、慌てて売却しないようにしましょう。

そのためにも、長期的な運用であることを忘れないようにしてください。

また、暴落時にはどのように行動するかをあらかじめ決めておけばより安心です。

そして、運用はあくまでも余裕資金、または少し遠い将来に使う予定のお金で行うのが鉄則です。長期的な視野で、じっくりと資産を育てていきましょう。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士