iDeCo (個人型確定拠出年金)とはどんな制度?

iDeCo(イデコ)は個人型確定拠出年金のことです。

金融商品ではなく、年金制度の一つです。公的年金制度と違い、掛金の金額や運用する商品を自分で決めて、資産を形成していく制度です。掛金を出す時、運用益、そして給付を受け取る時に、税制上の優遇措置が講じられているので、効率的に将来に向けての資産形成ができます。

iDeCoは原則65歳未満の公的年金の被保険者であれば誰でも加入することができ、原則60歳以降に受け取ることができます。

加入するかどうかは自由であるという点で、個人年金保険と同様に私的年金になりますが、両者には次のような違いがあります。

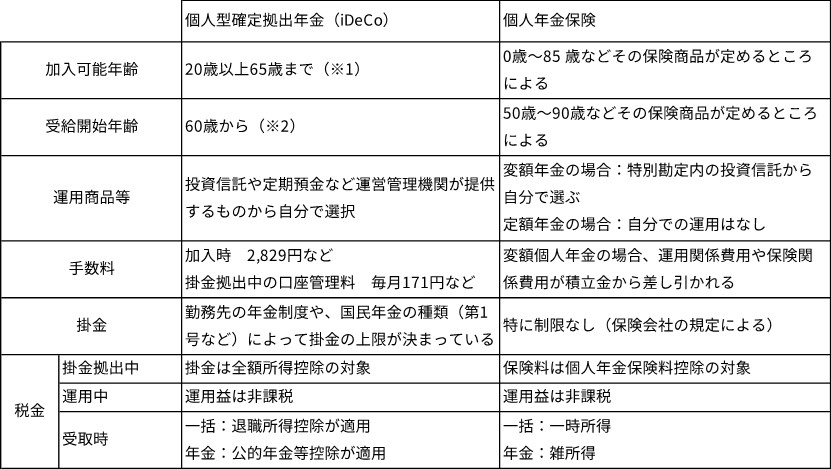

<iDeCoと個人年金保険>

※1 国民年金の第1号、第3号被保険者は60歳まで。

※2 60歳時に通算加入者等期間が10年に満たない場合には受給可能な年齢が繰り下げられる。

※上の図は筆者が作成

iDeCoには手厚い税制優遇措置があり、魅力的な私的年金制度ですが、ご自身の状況によっては「本当に自分はiDeCoを始めるのが向いているのか?」と迷ってしまうこともあるでしょう。

こうした判断をするときは、iDeCoの特徴を正しく理解しておくことが重要です。メリットだけでなく、場合によってはデメリットと感じられるかもしれない特徴を押さえることで、客観的に判断する支えとなるはずです。

iDeCoのメリット

まずは、iDeCoのメリットについて確認しましょう。

・税制上の優遇制度がある

掛け金の拠出中は、掛金全額が所得控除の対象となり、所得税や住民税の負担が軽減されるというのが大きな魅力でしょう。また、iDeCo内での売却益や、定期預金の利息なども非課税になります。受け取り時に関しても、「退職所得控除」(分割で受け取る場合は、「公的年金等控除」)の対象になります。

・低コストで継続できる

iDeCoで購入できる投資信託は、購入時の手数料がかかりません。また、投資信託の運用会社などに払う信託報酬も、比較的低コストに抑えられています。

・少額から将来に向けた積立を実現

月々5,000円から、1000円単位で積み立てが可能なため、生活を圧迫せずに将来の資産形成を検討することができます。

また、1年に1回に限り掛け金の変更が可能です。転職時など、タイミングや状況に応じて臨機応変に金額を見直すことが可能です。

iDeCoのデメリット

次にiDeCoのデメリットとなり得る注意点を確認しましょう。

・60歳になるまで引き出すことはできない

原則60歳になるまで、引き出すことはできません。60歳になるまでには、子どもの教育費や、マイホームの取得などさまざまなライフイベントがあります。突然資金が必要になってもiDeCoで運用しているものは引き出すことができません。

・元本割れリスクがある

iDeCoは株式投資信託など元本割れリスクがある商品と元本確保型である定期預金の中から自分で選んで運用します。元本割れリスクがある商品を選べば、当然ながら、市場の動きによっては元本割れすることがあります。

・手数料がかかる

掛金拠出中は、信託報酬とは別に、毎月金融機関に支払う手数料がかかります。手数料以上の運用益がないと、結果的に元本割れしたのと同じことになります。手数料は金融機関によって異なるので必ず確認しましょう。

iDeCoは「デメリットしかない」わけじゃない

先述のようにいくつかの注意点があるため、iDeCoはデメリットが多いと思われがちです。

しかし、iDeCoはあくまでも年金制度の一つで、老後生活資金の準備のための制度です。60歳未満で引き出せないことで強制的に資産形成ができるとも考えられます。このメリットを活かすためにも、それまでのライフイベントに支障をきたすことがないような掛金に抑えておくことが重要です。掛金は上限以内であれば、1年に1回金額を変更することができるので、最初は少なめの掛金から始めて、余裕が出てきたら増やすなどコントロールするとよいでしょう。

元本割れのリスクはiDeCoに限ったことではなく、運用にはつきものです。投資対象を分散したり、長期で運用することで元本割れリスクの低減を図ることはできるでしょう。また、投資信託はインデックス型はもちろんのこと、ターゲットイヤー型といわれる、ターゲットの年に合わせて、徐々に低リスクな運用にしていく投資信託もあります。絶対に元本割れしたくないという場合には、定期預金を選択しても構いません。

ただし、定期預金にすると、手数料がかかるため現在のような低金利では実質元本割れします。一方で、掛金が全額所得控除の対象となり、所得税や住民税が少なくなるというメリットがあります。どのくらいの節税効果があるのかは、年収や家族構成によっても異なります。無理のない範囲の掛金でどのくらいの節税効果があるのかを検証し、運用成果や手数料とのバランスをみるとよいでしょう。

iDeCoは決してデメリットばかりではなく、メリットもたくさんあります。デメリットを理解した上で、将来のための資産形成に役立ててください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士