執筆者:カブヨム編集部

思わぬ通院や入院で医療費がかさむと、家計への負担は重くなります。そんなときに知っておきたいのが「医療費控除」。一定額を超えた自己負担分は、確定申告をすることで税金が還付される可能性があります。

本コラムでは、医療費控除の対象となる人や、対象となる医療費までわかりやすく解説していきます。

医療費控除とは?

医療費控除とは、1月1日から12月31日までの1年間に、本人または生計を一にする家族のために支払った医療費が一定額を超えた場合に、確定申告をすることで納めた税金の一部が還付される制度です。

医療費控除の対象

■ 対象となる人

対象者は、本人以外にも、生計を一にしている家族の医療費も医療費控除の対象となります。例えば、一人暮らしをしている子どもや、単身赴任中の配偶者の分も対象になりますので、家族の医療費も把握しておきましょう。

なお、医療費控除は年末調整の対象外なので、会社員でも確定申告が必要です。確定申告をしなければ還付は受けられませんので注意が必要です。

■対象となる金額

対象となる金額は、支払った医療費から、保険金などで補てんされた額(※1)と10万円(※2)を引いた額が対象となります。上限は200万円です。

※1)例えば、生命保険の入院給付金のほか、健康保険で支払われる高額療養費や出産育児一時金など

※2)その年の総所得金額等が200万円未満の場合、10万円ではなく、総所得金額等の5%の金額

※画像は筆者が作成

医療費控除額の計算例

ある病気の入院費に50万円かかり、医療保険から保険金が15万円支給された場合

(総所得は200万円以上とする)

医療費合計50万円−保険金15万円−10万円=控除額25万円

つまり、この事例では、25万円が所得から控除されます。

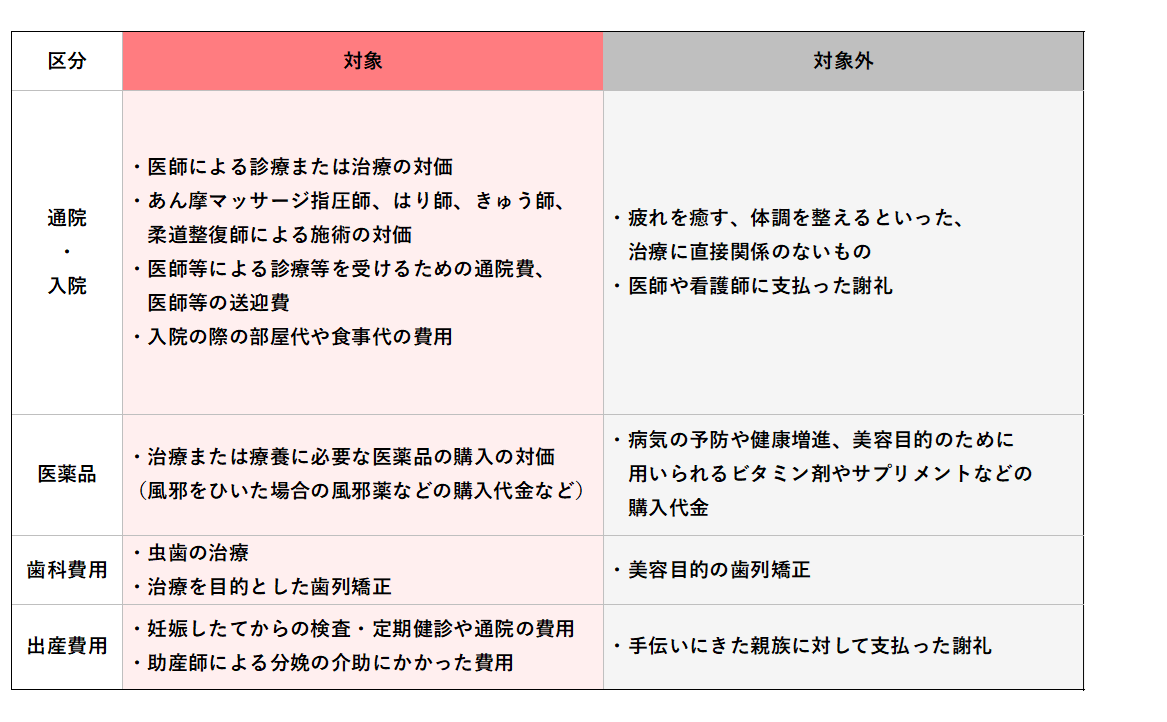

■対象となる医療費

対象となる医療費は、その年に支払った医療費がすべて医療費控除の対象になるわけではありません。控除の対象となるもの、対象外となるものがあるため、確認が必要です。

※画像は筆者が作成

付き添い人にかかるお金は医療費控除の対象になる?

家族の誰かが病気やケガなどで通院・入院することになると、精神的・肉体的負担のみならず、経済的負担も大きくなります。

例えば、高齢の親や幼い子が通院・入院する際に、付き添いが必要な場合がありますが、その付き添いに伴う費用は医療費控除の対象になるのでしょうか?

- 入院中の付き添いを親族に頼んだ場合のお礼のお金の場合

療養中の世話を家政婦に依頼した場合、家政婦紹介所に支払う紹介料や家政婦に支払う費用は医療費控除の対象になりますが、家族や親族に付き添いを依頼して支払った謝礼は医療費控除の対象にはなりません。

(所得税基本通達73-6) - 高齢の親の通院に付き添った場合の家族の交通費の場合

患者本人が一人で通院できない場合の付添人の交通費に関しては医療費控除の対象として認められますが、入院中の患者の世話をするために家族が通院している場合の家族の交通費は対象外です。

(所得税基本通達73-3)

なお、電車代やバス代など領収書が出なかった場合、いったん医療機関の領収書にメモしておくなどして、確定申告書に添付する「医療費控除の明細書」を作成する際に加算するのを忘れないようにしましょう。

国税庁:医療費を支払ったとき(医療費控除)

国税庁:法第73条《医療費控除》関係

まとめ

まずは今年1年(1月1日から12月31日)に支払った医療費を確認してみましょう。保険金などで補てんされた分を差し引いたうえで、「10万円」または「総所得金額等の5%」のいずれか少ない額を超えていれば、医療費控除を受けられます(上限200万円)。遠方に住むご家族でも、生活費や医療費を仕送りしているなら「生計を一にする」に該当する可能性があるため、家族の支払い分も集計し、確定申告をしましょう。

もしご自身で判断に迷うことがあれば、国税庁の最新情報を確認するか、税理士などの専門家に相談するのもおすすめです。