利回りと利率

投資信託などの成績を見ていると「平均利回り」という言葉を見かけることがあります。平均利回りとはどのような指標でしょうか?

利回りとは、収益の投資金額に対する割合のことで、投資信託に限らず、さまざまな金融商品の投資の成果を評価する指標の一つです。

利回りと似た言葉に「利率」があります。

利率は元本に対する利息の割合で、通常年利率で表示されます。例えば、年利率1%の場合、100万円に対して1年で1万円の利息が付きます。

一方、利回りは、投資金額に対する収益全体の割合をいいます。収益全体とは、利息だけでなく、売却した際の損益や配当なども含めます。例えば、元本100万円のAという年利率1%の金融商品を、1年後に売却し1万円の売却益が出たとすると、利回りは(利息1万円+売却益1万円)÷100万円=2%となります。

運用期間が複数年になった場合、平均すると1年あたりどのくらいの利回りだったかを表すのが「平均利回り」です。例えば、元本100万円の金融商品を5年後に120万円で売却した場合の平均利回りは、次のように計算します。

平均利回り=(売却益20万円)÷100万円÷5年=4%

では、利率の違いは資産形成にどのような影響を及ぼすのでしょうか?

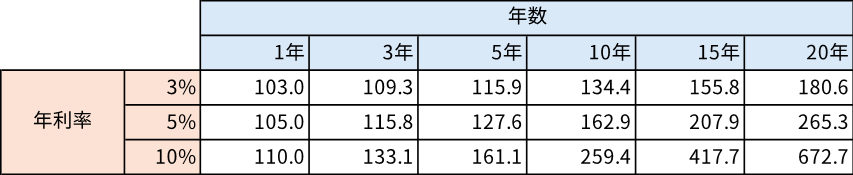

利率の違いによる将来の資産額は次のようになります。

<100万円を一括投資した場合の将来の資産額>(単位:万円)

※1年複利で計算。小数点以下第2位を四捨五入。

※上の図は筆者が作成

100万円を一括で投資した場合の10年後の結果を見てみると、10%の場合には3%の場合の約2倍になります。年数が長くなればなるほど、この違いはさらに大きくなっていきます。

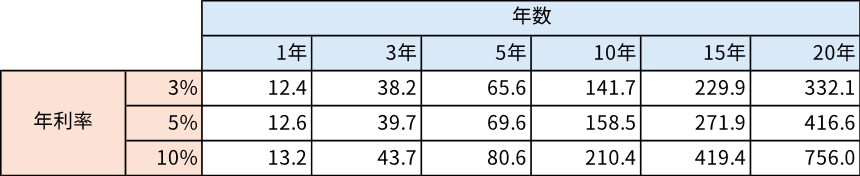

<毎月1万円(年間12万円)を積立投資した場合>(単位:万円)

※積立額は年間12万円として、1年複利で計算。小数点以下第2位を四捨五入。

※上の図は筆者が作成

積立投資の場合も一括投資と同様、年数が長くなればなるほど金額の差は大きくなります。

このように、同じ元金でありながら、利率によって将来の結果には大きな違いが出てくるので、長期投資を考えるのであれば、利率にもこだわることが必要です。

投資信託における「平均利回り」とは?

では、投資信託では、この利回りはどのように考えたらよいでしょうか?

投資信託においては、多くの場合、利回りは「トータルリターン」で表されています。トータルリターンはその投資信託から対象期間内にどのくらいの収益が得られたかを示したもので、1年のトータルリターンは次の計算式で求められます。

トータルリターン(%)=(期末の基準価額+分配金の合計-期初の基準価額)÷期初の基準価額×100

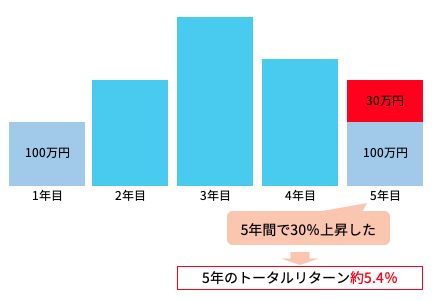

複数年の場合には、年率換算します。下図の例では、5年間で、平均すると約5.4%の複利で運用したのと同じ結果となり、「5年のトータルリターンは5.4%」と表されます。

<複数年のトータルリターン>

※上の図は筆者が作成

なお、トータルリターンは、個人の投資信託の成果を表す場合にも使われる言葉です。この場合のトータルリターンは、「現在の評価額+分配金の合計+売却した金額の合計-買付金額」で算出した金額を指すことが一般的です。

投資信託の利回り(トータルリターン)はどのくらい?

投資信託を選ぶ際は、どのくらいの利回りを想定したらよいのでしょうか?

まず、どのような資産に投資をするかで、リスクとリターンの大きさは異なります。

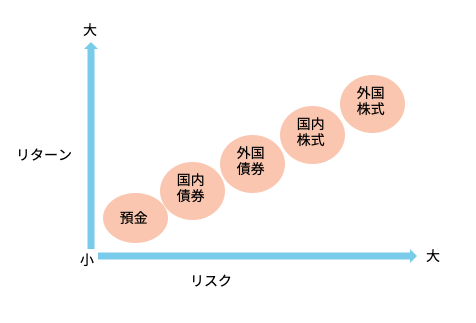

下図は資産別リスク・リターンのイメージ図です。預金は元本保証であり、ローリターン(低金利)です。定期預金の場合、一度預ければ金利は満期まで固定されるため、金利変動のリスクはありません。ただし、普通預金などでは金情勢の変化により、金利が変動することもあります。その他の資産は預金に比べると、リターンは大きくなりますが、リスクも大きくなることがわかります。また、株式と債券を比べると株式の方がリターンもリスクも大きい傾向にあります。

このように、高いリターンを望むのであれば、抱えるリスクも大きくなるという覚悟が必要です。投資信託も、利回りが高いものはその分リスクも大きいということを知っておきましょう。

<リスクとリターンの関係>

※上の図は筆者が作成

では、投資信託は、どのくらいの利回りが望めるものなのでしょうか?上図のとおり、資産によって期待できる利回りも違ってきます。

投資家が、投資・運用している資産に対して、将来期待されるリターンのことを「期待リターン」といいます。

年金積立金の管理・運用を行っている「年金積立金管理運用独立行政法人(GPIF)」では運用にあたり、資産ごとの期待リターンを次のように設定しています。

<資産別期待リターン>

出典)GPIF「第5期中期目標期間における基本ポートフォリオについて」中、「経済前提と各資産の期待リターン(過去30年投影ケース)」より

※上の図は筆者が作成

株式では5%前後と高い期待リターンになっています。当然その分、リスクも高くなりますが、長期投資や分散投資でリスクを軽減することも可能です。

また、運用会社によっては、その会社が算出した期待リターンを公表していますので、調べて参考にするのもよいでしょう。

人気の投資信託、実際にはどのくらいの利回り?

それでは、投資信託の実際の利回りを見てみましょう。投資信託の利回りは、成績の中のトータルリターンを見ます。

ファンドごとの成績は、ファンドの個別のページ内の「パフォーマンス」に記載されています。下図は、三菱UFJ eスマート証券のeMAXIS Slim米国株式(S&P500)の個別ページの画面です。赤枠の箇所がトータルリターン(信託報酬控除後)の数字です。投資家からすれば、信託報酬が差し引かれた後のものが実際の成果になるので、こちらの数字を見るとよいでしょう。

この事例では、最近の1年間のトータルリターンは6.03%でしたが、5年のトータルリターンは25.47%です。5年前からこのファンドに投資していたら、毎年25.47%の複利で増えた場合と同じ結果になっているということを示しています。(2025年4月14日時点)

なお、このファンドは2018年7月に設定されたものなので、まだ10年の成績は出ていないため、10年の欄は空欄になっています。このファンドも1年、3年、5年のトータルリターンの数字は大きく異っています。平均的にどのくらいのトータルリターンなのかは、長い期間での成績を見ないとわからないので、運用期間が短いものの数字については注意してください。

<トータルリターンの調べ方>

※上の図は三菱UFJ eスマート証券のファンド検索画面より作成

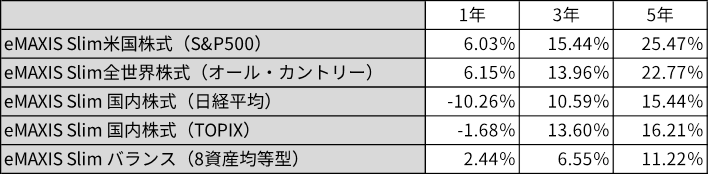

参考までに、人気のある投資信託のトータルリターンをご紹介します。

<トータルリターンの例>

※2025年4月14日時点

※上の図は筆者が作成

投資信託は利回りだけで選ばない!

トータルリターンを比較することで、たとえば、S&P500とオールカントリーは似通った成績であることがわかります。実際、オールカントリーの組み入れの約6割はアメリカです。

国内株式の日経平均連動とTOPIX連動についても同じような動きであることがわかりますが、TOPIX連動の方が過去5年間については日経平均連動よりも良い成績を残しているようです。

株式を対象とした投資信託は、海外も国内も比較的高い利回りになっていますが、その分リスクも大きくなります。

一方、バランス型の投資信託は、株式のものよりもトータルリターンは小さくなりますが、安定的な成績を残していることがわかります。

このように過去のトータルリターンを比較し、利回りが高い理由、低い理由を確認すると商品への理解も深まり、上手な投資信託選びにつながるでしょう。ぜひ、興味を持って、利回りを確認してみてください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士