河合達憲の波乗り投資戦略レポート

今月の波乗り投資戦略レポート

『新型相場の闘い方はコロコロ変わる』

~年度末・新年度、景気・企業業績が下振れと観測するのは普通の感性でしょ!?

『新型相場の闘い方はコロコロ変わる』

結論から述べると、年度末から新年度相場は、新型コロナの感染拡大懸念で、調整局面と位置付けつつも、投資の時間軸のスタンスによって闘い方は異なるということだ。

具体的には、デイトレやスイングの時間軸の投資家は“ショート気味に重きをおいたロング・ショート戦略”で闘い、中期投資家は“仕込み期と位置づけ逆張りスタンス”を執ることが肝要であろう。

デイトレやスイング系の投資家はショート戦略を駆使することにあまりハードルはないであろうが、中期投資家は基本的にカイから入って、株価の上昇によりパフォーマンスを狙うスタンスである。現物と信用の比率、さらに空売り比率をみてもカイに重きをおく投資家が多数派なのは明白だ。

簡単にいうと、投資家の多くは空売り投資を採用しない。よって、中期投資家はこの年度末から新年度の調整局面をよく引き付けて仕込みに徹し、中期的な反発に向けて逆張り投資に徹する時間帯といえるだろう。(しかし、近年、空売りに抵抗がある投資家であっても、徐々にインバース型ETF(相場が下落することで株価が上昇)の認知度が浸透してきたことによって、相場の下落によってパフォーマンスを獲得する術が拡がっている。歓迎すべきことだ。)

年度末から新年度の下振れをどう闘う?

調整局面でのストラテジーをベースに、投資戦略を立案した場合、新型コロナの感染拡大懸念が拡がる現況下の闘い方は困難を極める。多くの投資家は買いから入ってキャピタルゲインを狙うことから、ショートなのかロングなのかを単純にトレンド測定の元で戦略を練るのは容易ではない状況だからだ。

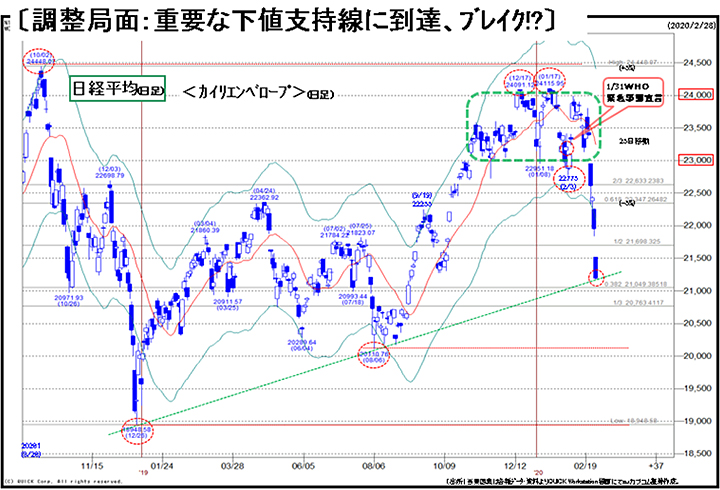

世界の株式マーケットは、前年12月に米中貿易戦争が合意に向け前進したことが好感され、1月15日の第一段階の合意を経て、対立が本格化した2018年3月から約2年弱に亘り続いた米中貿易問題の対立も一応のメドが立った状態だ。年初にイランと米国の一触即発の危機を乗り越えつつ、実は、2020年年初から2月第3週までの日本株市場は、ボックス圏での「綱引き相場」であったことがわかる。

1月-2月第3週までの日経平均推移は、上下にオーバーシュートした部分を除くと、概ね23000円~24000円のレンジ相場であった。約2ヵ月の時間軸のなかで日経平均1000円幅は明らかにこう着相場である。率に直すと解り易いだろう。幅1000円の値動きは、上下4%台前半のレンジである。ロングショートで挑んだ投資家には勝機はあっても、多くの中期投資家はパフォーマンスが確定しづらい状況が続いたといえよう。

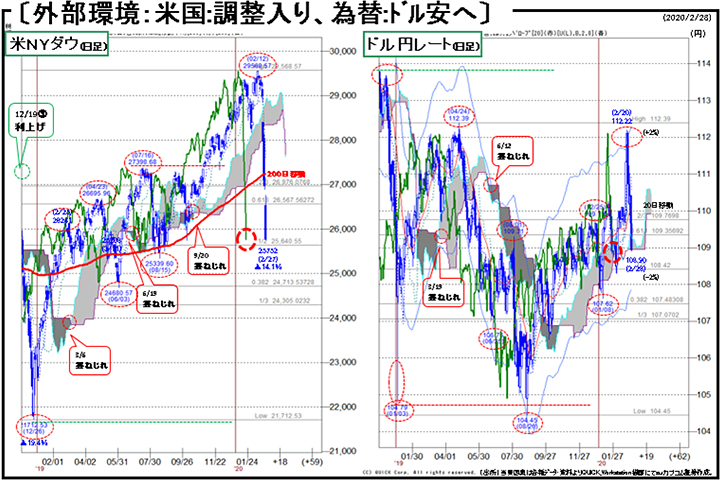

また、日本株に最も影響を与える二大外部環境である「米国株」と「ドル円レート」は、2月の第3週時点までは日本市場にフォローの状態であったといえる。

米国株の主要株価指標であるNYダウやS&P500、ナスダックなど主要3指標は2月に過去最高値を何度も更新している。また、ドル円レートは2月に一時112円台まで円安に振れており、この水準は、今中間決算終了時点(昨11月15日)の主要輸出企業の想定為替レート105円からは為替差益が発生する円安水準だ。

つまり、2月第3週までの日本株の外部環境は良好であったということになる。反面、新型コロナウイルスの感染拡大は日々ニュースラインに流れ、懸念を増幅させていた。

良好な外部環境が株価を下支えし、新型肺炎の感染拡大懸念が株価の上値を抑える「綱引き相場」の状態が続いていたとみてよいだろう。

ところが、この「綱引き相場」にも明確に変動が起こっている。

2月24日、米国市場は遂にNYダウが前週末比-1031ドル(-3.55%)の急落を演じ、ナスダックも同-3.71%、S&P500が同-3.35%の大幅下落を示した。NYダウの下げ幅は過去3番目、2018年2月8日以来約2年ぶりの大幅安となった。

イタリアなど中国本土以外での新型肺炎の感染者数急増が一気に投資家心理を冷やした模様だ。1月末のWHOの緊急事態宣言以降も米国の大型ハイテク株や米半導体関連の株価上昇は続いたが、ここにきて遂にアジアや欧州のサプライチェーンの混乱に懸念を示した格好である。

為替市場でも、ドル安が鮮明となり、2月20日の112.22円をドル高円安のピークとして、週明け24日には一時110.33円まで、わずか2営業日で2円近いドル安円高への振れを示した。

米国株急落と円高への急激な振れによって、いよいよ「綱引き相場」がブレイクし、調整局面への号砲が鳴り響いたとみてよいだろう。

さて、続く年度末の3月はどのように観測するか。答えは明白である。新型コロナの感染拡大懸念は、ヒト・モノ・カネの動きを止めた。ヒト・モノの動きが止まれば、それに伴うカネの動きも止まる。これは国と国の国家間でも国内でも、動きが止まることは景気減速を余儀なくされる。

マクロからミクロにトップダウンするのか、ミクロの積み上げがマクロかという問題はさておき、景気減速は企業業績の悪化に即座に繋がる。株価は、景気や企業業績の先行指標といわれる。どの程度の時間を先読みするかは様々なアプローチが試みられているが、普遍的な法則には未だ到達していない。株価は景気を6ヵ月先読みするという論説もあるし、企業業績の3カ月先読みするという論説もある。

年度末の3月と新年度入りの4月に、景気や企業業績が低迷するというロジックは、米アップルが早々に懸念を表明し、現実のものになりつつある。

2月17日、米アップルは1月時点のガイダンス予想が早々に達成困難であることを表明。同社の同ガイダンスでの1-3月期の売上高は、過去最高の630億~670億ドル(約6兆9200億~7兆3600億円)、前年同期比9-15%増と予想していた。ところが、新型ウイルス感染拡大を受け、中国需要の減少につながっているほか、「iPhone」の生産面にも影響を及ぼした模様だ。国内マーケットではアップル関連とされる電子部品各社にも、想定以上のマイナス影響が懸念された。

後述するが、3月期決算企業の第3Q決算が終了(2月14日)した2月下旬から3月にかけては、通例、今期業績の期末の着地点がほぼ確定的となることから、来期業績に注目点が移行するが、今期に限っては、まだまだ足元1-3月の業績悪化懸念がマーケットを左右しそうだ。期末の本決算発表が始まる4月下旬までは今2019年度の業績下方修正懸念がマーケットを支配する見通しである。

いづれにせよ、3月は、2月・3月のヒト・モノの停滞が景気減速に繋がり、企業業績も下振れを余儀なくされ、株価は当然ながら上向きになりづらいファンダメンタル環境が続く可能性が高い。感染拡大懸念による本格的な新型コロナ相場、の始まりが予想されよう。

それら外部環境をストラテジーに落とし込むと、短期ではロングショート戦略、中期では仕込み場で逆張り投資ということになる。

新型コロナ相場、終焉は6月?

相場がこの先は調整局面と論じても、現時点でさらにその先の出口を論じているレポートはあまり見当たらないので、ここは勇気を出して、新型コロナ相場からの終焉と脱却も予測しておきたい。

結論は、早くて5月、遅くとも6月にはこの相場は新たな展開を迎えると予測する。

日本時間1月31日未明、WHO(世界保健機構)は、「国際的に懸念される公衆衛生の緊急事態」(PHEIC)を宣言した。

WHOは、1月22日(日本時間20時)に第1回緊急会議、翌日23日の同時刻にも第2回会議を参集したが同宣言は見送られた。約10日間近く緊急事態宣言が見送られた間に一気にパンデミック化したことは後々に波紋を呼ぶであろう。ただ、そもそも中国・武漢では昨年19年12月からコロナウイルスの発症の拡大は認められていたが、あまり国際的な話題にはならなかった。

WHOの緊急事態宣言は、一国のヒト・モノ・カネの動きを瞬時に停滞させる多大な影響力がある。よって、早々に宣言を打ち出すことに慎重になるのは当然だ。

(WHOのテドロス事務局長はエチオピア出身で同国は中国支援を多大に受けており、本人も家族ぐるみで習近平と親密な関係という話は聞こえてくるが、緊急事態宣言が見送られた理由に同局長の中国への忖度があったかどうかは、この際、お昼の情報バラエティ番組ネタに任せよう。)

(また、2月上旬時点では、WHOグローバル危機準備担当局長シルビー・ブリアン医師は、新型コロナウイルスを巡っては、警戒レベルが最高度の世界的大流行を意味する「パンデミック」ではなく、根拠のない情報が大量に拡散する「インフォデミック」と指摘したが、マーケットでは投資家心理が最重要あり、この指摘はあまり重要ではないと思量される)

2002年~03年のSARSの際も、2002年11月に中国南部でアウトブレイクし、香港を中心にパンデミック化した。WHOからグローバルアラートが発信されたのは翌年2003年3月12日である。当時のことも、中国の情報隠蔽や情報公開の遅れなどが指摘されている。

ただ、同国の情報開示の姿勢も2002年SARS当時の17年前から較べると、数段開かれているとみて良いだろう。地域的かつ部分的資本主義経済を執り入れていることで、完全鎖国ではない同国ならば、近代市場経済の知恵でどの程度の危機状態になっているかを推し量ることは可能なはずだ。

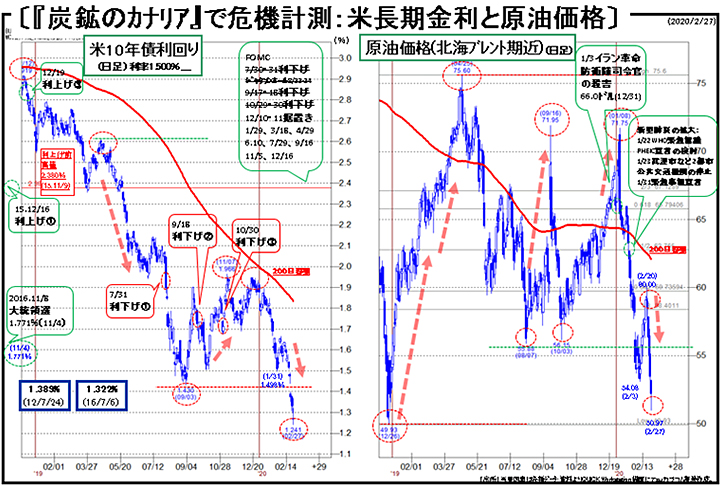

年度末・新年度入りのストラテジーを立案するうえで、緊急事態宣言が「どの程度の緊急事態か(深度)」・「いつまで続くのか(時間軸)」を計測するには、市場経済の知恵である「炭鉱のカナリア」を常に経過観察しておく必要がある。

また、どの指標をベンチマークとしてカナリアとするのかも重要だ。シンプルに整理すると「米10年債利回り」と「原油価格」が注視されよう。

現在、「米10年債利回り」は急落を演じ、1.5%台を割り込んでいる水準だ。1月31日には一時1.534%と約3ヵ月半ぶりの水準まで下落し、その後2月下旬には1.438%と前年9月安値の1.430%に肉薄するまで低下している。

特に注目すべきは、米中貿易問題が「フェーズ1」の合意(1月15日)を見据えて歩み寄りをみせた12月19日に一時1.949%と2%台回復目前まで上昇し、世界の金融市場は米中貿易リスクを解除する動きがみてとれた。しかし、そこをピークに急落体制に入った。年初のイラン問題で急落、その後は同新型肺炎問題に繋がり再度下落へ。捉えておくべき下値水準値は先述の昨年9月3日の1.430%。フラッシュクラッシュで低下した同水準は、実は、リーマンショック後の下値1.389%(2012年7月24日)や2016年の安値1.322%に匹敵する水準であった。

つまりそれだけ歴史的下値水準の1.4%台割れを意識しておく必要があるということだ。株式市場に照らし合わせて投資タイミングに活用すると、同水準が1.4%を割り込んだ場合は、世界的にリスク回避の動きが鮮明となっていると認識し、買い出動はまだ先と判断したほうが良いだろう。

現時点では同指標をベンチマークとして、今回の危機によりどこまで低下するかを計測しておく必要がある。1.4%台で上昇に向け反転するかどうかを経過観察しておくことが重要だ。

加えて、補助指標としてのベンチマークは「原油価格」を経過観察しておく必要がある。今回のWHOの緊急事態宣言を受け、各国は渡航制限等を打ち出しにかかっている。そうなると、世界的なヒト・モノの停滞がおこり、航空機・貨物船などのエネルギー需要が低下し、原油価格が下落するからだ。

1月24日に中国国内での団体旅行の禁止令が発表され、翌日25日には27日以降の団体の海外旅行が禁止された。

また、1月31日のWHOの緊急事態宣言を受けて、米国務省は中国への渡航を警戒レベル4段階の最高レベルである「レベル4」に引き上げ、米国民に渡航しないよう勧告。ベトナムでは中国へ渡航しないよう呼びかけるとともに中国人観光客向けピザの発給停止を命じた。ロシアは30日、中国との陸路国境を閉鎖すると発表、中ロ旅客機の運行制限を検討している。

このようにヒトの停滞を受け、原油価格は明確に一段安を示し、1月30日には一時1バレル57.71ドル(北海ブレント期近もの)まで急落した。年初のイラン問題で急騰した71.76ドル(1月8日)をピークにわずか16営業日で約19.6%の下落を演じている。さらに2月になってからも急落を示し、2月10日には53.11ドルまで下落、年初の高値71.75ドルから約1ヵ月で実に26%の下落を演じた。

水準論では昨年のダブルボトム(8月・10月)の56ドル水準を割り込む水準にまで急落しており、これは危機を如実に表している。

この水準論では、長期的にみれば、2016年に世界景気低迷とシェール革命による需要低下懸念で急落した27ドル(2016年1月20日)という直近安値がある。同水準まではまだ距離があるとはいえ、この下落の急角度は今回の危機の沈静化を計測するには有用であろう。

2月下旬にかけて一旦は60ドルまで反発したものの、自律反発の域はでていない。

このベンチマークから計測しても、緊急事態の沈静化はまだまだ先で、株式投資への本格買い出動は、まだ尚早という結論が導き出される。

原油市場は、債券市場や株式市場よりも市場規模が小さいので、値動きが敏感である。まずは、原油価格の明確な反転を確認してから、株式市場の本格買い出動という手順を踏む必要があるだろう。

危機状態の「いつまで(時間軸)」を図る必要もある。これは2003年SARS当時と気候の因果関係が参考になるだろう。

まず、今回のパンデミックの時間軸は「いつまで続くか」をSARSの際の約4ヵ月を参考として想定できよう。SARSの際は、WHOから2002年3月12日にグローバルアラートが発信され、7月5日に終息宣言が発しられている。約4ヵ月間の緊急事態であった。また肺炎ウイルスという特徴からも気候が密接に関わる。3月から7月は北半球では気温が上昇し始め、湿度も高まる時期だ。

これらを今回に当てはめると、1月31日の緊急事態宣言に約4ヵ月を当てはめると5月末、さらに気候条件で気温と湿度が上昇することを加味すると、ざっと6月には終息宣言を予想することができるのはないか。

つまり、時間軸は「今年前半の6月まで」は、この緊急事態宣言が様々な株式市場のノイズとして現出すると推察されよう。

第3Q決算をヒントに‘中期仕込み銘柄’と‘ロングショート戦略銘柄’を検討せよ

新型コロナの感染拡大懸念の高まりといっても悪いことばかりではない。関連銘柄は「陽と陰」で検討する必要がある。

中国では春節の休暇期間(マーケットのクローズ期間)を1月31日までから2月3日までに延長したが、中国の春節期間のヒトの移動は国内外でも莫大であり、2019年の中国から海外への渡航者数は約1.6億人といわれている。JNTO(日本政府観光局)発表の2019年の訪日外国人3188万人のうち中国本土からの訪日客数は約959万人、全体の約3割にのぼる。これに香港229万人・台湾489万人を加えると1677万人、全体の半数以上が中華圏からの訪日客ということになる。

今回の緊急事態宣言で、ヒトとモノの動きは完全に停滞するが、マーケットのテーマ物色は、これらの現状が投資のヒントになる。

緊急事態宣言のさなかに不謹慎ながら、「新型肺炎関連」の銘柄を検討する必要がある。

「陰」としては、今回の新型肺炎で、テーマ物色として売られる銘柄群は想定しやすい。ヒト・モノが停滞するなら、空運・陸運はマイナス、旅行関連も×。

次いで、インバウンド関連は約3ヵ月はウリ対象ということになるだろう。このへんは投資をしていたら連想は働き易い。また、人が集まるところに行かないことになるので、テーマパークやレジャー関連、映画、デパートなどはマイナスだ。

反して、「陽」としては、マスク・防護服・ウイルス薬は、判り易いカイの物色対象だろう。何度も言うが不謹慎ながら、今回の新型肺炎で思わぬ特需が発生し利益がでる企業は短期投資家もスウィング投資家も中長期投資家も投資スタンスに関わらず全員参加型になるケースも散見されよう。

「陽」の銘柄としては、SARSの際も同じ現象が起こったが、パンデミックになると外出を手控えるので「巣篭もり消費」が起こる。家の中で消費することに対応する銘柄群が注目されよう。

最先鋒は、巣篭もり≒ゲーム、となりゲーム関連。外出しないので買い物はネット通販関連が連想される。最近は出前に対応する企業も多いことから、飲食でも配達をする企業にも物色は拡がろう。さらに連想を拡げると、中国国内でマスクが品薄になっていることから「越境EC関連」を検討することも応用編ではないか。

「投資脳」を駆使して連想力を高めることが、テーマ物色の第1ステージの取り組み方だ。

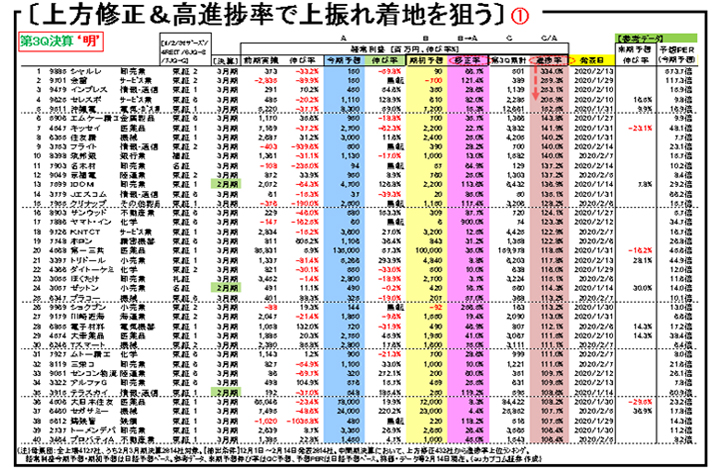

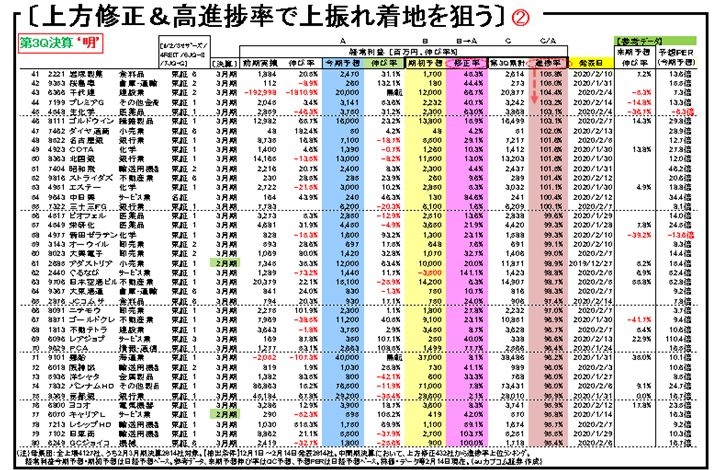

さらに、銘柄戦略のヒントとしては、第3Q決算での上方修正と下方修正銘柄を緻密に選別することが有用であろう。

通例では、先述したように第3Q決算はほぼ期末の決算着地への確認程度の位置づけである。四半期決算のなかでも重要度は一番低い決算である。なぜなら、12ヵ月間の年度を通じても9ヵ月を積み上げた業績は、残り3ヵ月(第4四半期)はほぼ確定的で、通期見通しの着地にほぼブレがないことを確認する程度の位置づけである。

ところが、今回は1-3月期に新型コロナの感染拡大という通期の企業業績予想にとって大きな誤算が生じており、ヒト・モノ・カネの停滞による景気鈍化が一気に噴出した期となった。

第3Q決算段階では、業績の進捗率は75%以上が計画通りということになるが、2月・3月期決算企業2614社の約28%が通期業績見通しは不変ながら計画未達企業数であり、期初段階での通期予想から下方修正した企業は826社と全体の約32%、これら計画未達と下方修正を合わせると約6割の企業が期末の着地がさらに下振れる可能性のある予備軍ということになる。

ちなみに、通期上方修正企業は432社と下方修正の概ね半分、通期予想は不変ながら計画を上回る進捗率(75%以上)の企業は631社と合計1063社、全体の約4割は堅調ということになる。

中期投資家にとって、第3Q決算において上方修正を行い、なおかつ業績進捗率が75%以上の計画を上回る実績をもつ企業は、1-3月期の逆風をはねのける利益ポテンシャルをもつ企業となるだろう。全体相場の調整局面にツレ安しているこれらの上方修正かつ高進捗銘柄が‘仕込み期’に狙う銘柄ということになるだろう。

以下に、第3Qが出揃った段階での通期の上方修正・下方修正銘柄群のなかから進捗率が計画を上回る/下回る銘柄のリストを掲げる。

「第3Q決算‘明’」のページ①②は中期投資家に向けてカイ仕込みの逆張り投資用の銘柄戦略の参考として、「第3Q決算‘暗’」のページ③はロング・ショート手法の銘柄戦略の抽出に役立てて頂きたい。

(執筆・文責 河合達憲 拝)

<新型肺炎関連の「陰」と「陽」>

【陰】

- 旅行関連

航空会社(JAL、ANA、LCC各社)

旅行会社(KNT、HISなど)

ホテル(ロイヤル、藤田観、帝国など)

交通(東武、東急、京成など) - インバウンド関連

化粧品(コーセー、資生堂など)

(人が集まるテーマパークなど)

OLC、富士急、よみランド、映画各社(東映・東宝・松竹)など

【陽】

- 防護服、マスク、ワクチン

石川製作、重松製作、川本産業

アゼアス、シキボウ、ダイワボウHD

第一三共、塩野義、など - 巣篭もり消費が高まる

(ゲーム関連やネット通販や出前など)

任天堂、カプコン、バンダイナムコ、楽天、Zホールディング、ぐるなび、ディエヌエー、出前館、など) - 「越境EC関連」

アウンコンサルティング、ラクーン、Hamee、白鳩、ジェネレーションパス

BEENOS、STUDIOUS、エニグモ、アライドアーキテクツ

ブランジスタ、アイフィスジャパン、ラオックス、ディーエムエス、アイスタイル

プロフィールキャプション

http://www.radionikkei.jp/personality/kawaitatsunori.html![]()

河合達憲(かわいたつのり)

auカブコム証券 チーフストラテジスト

近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で20数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、各種マネー誌や月刊宝島、夕刊フジ等の銘柄推奨コンペティションでの優勝など各賞を多数受賞した実績により推奨銘柄の的中率の高さは実証済み。マクロ分析から個別銘柄までトップダウンアプローチでの分析力も定評。近著『9割の人が株で勝てない本当の理由』(扶桑社)、最新刊『株の五輪書』(マガジンハウス)など著書多数。毎週火曜夜のauカブコム ストラテジーセミナーが大人気を博し、TV・ラジオにも多数のレギュラー出演する傍ら、2013年より大阪国際大学、及び大阪国際大学短期大学部にて大学講師としても登壇中。

![]()

![]()