特定口座とは

特定口座とは、申告分離課税が適用になる上場株式等の譲渡益課税について、証券会社が損益の計算を行い、「特定口座年間取引報告書」を交付する制度です。お客さまの選択により、証券会社が納税し、お客さまは確定申告不要とすることも可能です。この制度を利用するには、あらかじめ特定口座のお申込が必要です。

(個人口座についての制度であり、法人口座に特定口座はありません。)

平成31年度税制改正等により、国税関係手続の簡素化が図られ、平成31年4月1日以降の所得税申告(確定申告書及び修正申告書)については、特定口座年間取引報告書の提出が添付不要となりました。

詳細は国税庁のホームページでご確認ください。

こんな方には「特定口座」がおすすめです

特定口座のメリット

- 「特定口座(源泉あり)で確定申告不要

「特定口座(源泉あり)を選択すると、確定申告なしで上場株式等の譲渡益に対する所得税・住民税の納税を完了することができます。(申告不要制度)

- 年間取引報告書で簡易な確定申告

お客さまには、1年間の譲渡損益の明細などを記載した「特定口座年間取引報告書」を発行いたします。この報告書を利用していただければ、お客さまご自身で譲渡所得の計算をする必要がありませんから確定申告がカンタンになります。

- 株式分割などにも対応

株式分割などが生じた場合でも親株はもちろん、子株も特定口座で計算されますので、取得価額の修正計算も必要ありません。

- 相続・贈与の手続きがスムーズ

相続・贈与により取得した株式も特定口座に入れることができます。将来、特定口座でお預かりしている株式等の相続・贈与が行われた場合も、取得価額の引継など自動的に管理されます。

特定口座と一般口座フローチャート

![[特定口座]特定口座(源泉あり)の場合:上場株式等の売却 - 特定口座(源泉あり) - 売却損益を通算、取得日・取得価額の管理 - 年間取引報告書を発行 - 確定申告不要(源泉徴収による納税)三菱UFJ eスマート証券がお客さまに代わって実施/年間取引報告書を使用し簡易に確定申告が可能 特定口座(源泉なし)の場合:上場株式等の売却 - 特定口座(源泉なし) - 売却損益を通算、取得日・取得価額の管理 - 年間取引報告書を発行 - 年間取引報告書を使用し簡易に確定申告が可能](/investment/guide/syoukenzeisei/tokutei/img/au_default-img02.gif)

![[一般口座]上場株式等の売却 - 投資家自身で、年間の損益を計算 - 通常の確定申告](/investment/guide/syoukenzeisei/tokutei/img/default-img03.gif)

特定口座の仕組み

源泉徴収なしと源泉徴収ありがあり、いずれかをお客さまにご選択いただきます。

| 源泉徴収あり | 源泉徴収なし | |

|---|---|---|

| 特徴 | 当社で売買損益を計算し、年間取引報告書を作成します。原則確定申告は不要です。 | 当社で売買損益を計算し、年間取引報告書を作成します。 |

| 源泉徴収 | 税率20.315%(所得税15.315%、住民税5%)が源泉徴収されます。 | 源泉徴収されません。 |

| 確定申告 | 原則確定申告は不要です。 | 原則確定申告が必要です。 譲渡益が発生した場合などで確定申告を行う際にも、年間取引報告書を用いて簡易に申告ができます。 |

- ※源泉徴収あり/なし共に、他社取引での損益と通算する場合や、譲渡損の繰越控除などの適用を受ける場合などは確定申告が必要です。

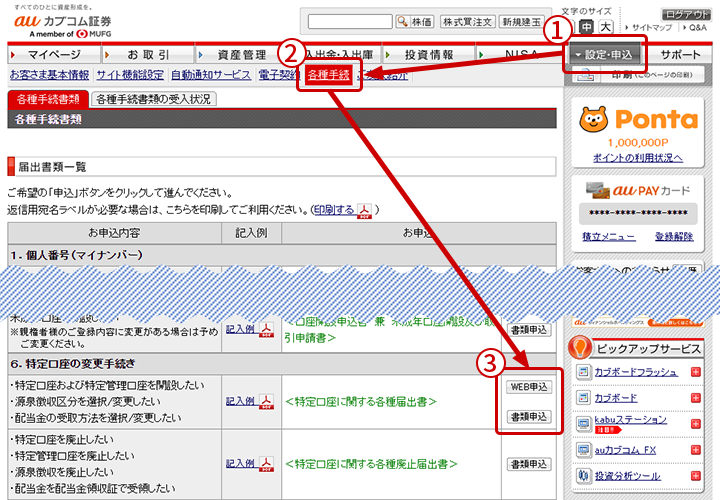

特定口座お申込方法

申込手続き画面へ

申込手続き画面へ ログイン後ページ → ①「設定・申込」 → ②「各種手続」 → ③届出書類一覧「5.特定口座の変更手続き」「特定口座および特定管理口座を開設したい」より「WEB申込」または「書類申込」をクリック。

〈WEB申込の場合〉

源泉徴収区分を選択

源泉徴収区分を選択 源泉徴収区分を選択し、「確認画面へ」をクリック。

確認画面にて申込内容をご確認いただき、相違がなければ「申込する」をクリックで申込完了です。

このページでは個人口座の上場株式等の譲渡益課税についてご案内しています。法人口座はあてはまりません。本ページの作成にあたっては、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保障するものではありません。また、随時見直し作業を行っていますが、ご案内の内容に関し、変更等が加えられる場合があります。最新情報については、国税庁、金融庁、日本証券業協会等の当該関連情報をご確認ください。

最短10分で申込み完了!

無料口座開設はこちら