口座開設・管理料は

無料!

ホーム

>

投資まるわかり入門ガイド

現物株式

プチ株

ETF・ETN・REIT

IPO

信用取引

先物・オプション取引

FX

CFD

投資信託

外貨建MMF

債券

NISA

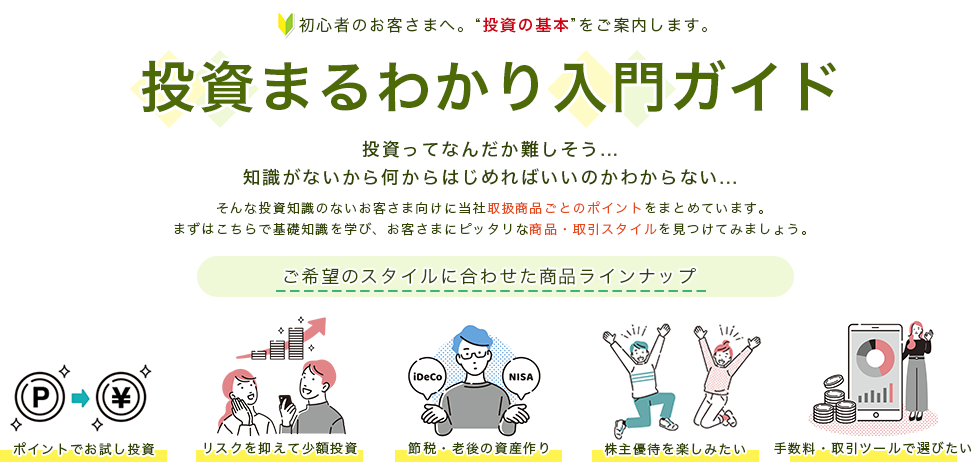

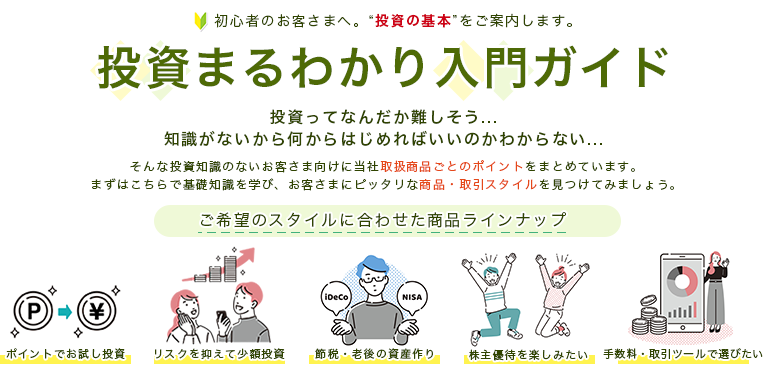

「投資ってなんだか難しそう...」

「知識がないから何からはじめればいいのかわからない...」

そんな投資知識のないお客さま向けに当社取扱商品ごとのポイントをまとめています。

まずはこちらで基礎知識を学び、お客さまにピッタリな商品・取引スタイルを見つけてみましょう。

現物株式

プチ株

ETF・ETN・REIT

IPO

信用取引

先物・オプション取引

FX

CFD

投資信託

外貨建MMF

債券

NISA

口座開設・管理料は

無料!

まずは口座を開いてみませんか?